Jogi háttér

A kedvezményről az 1995. évi CXVII. tv. 29/F §-a rendelkezik, amely 2022.01.01-től érvényes.

29/F. § * (1) A 25. életévét be nem töltött magánszemély (a továbbiakban: fiatal) az összevont adóalapját [29. §] a 25 év alatti fiatalok kedvezményével csökkenti. A 25 év alatti fiatalok kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető.

(2) A 25 év alatti fiatalok kedvezménye a fiatal által a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt), összevont adóalapba tartozó

a) e törvény szerint bérnek minősülő jövedelme [3. § 21. pont],

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

ca) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

cb) a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

cc) az európai parlamenti képviselő e tevékenységéből származó jövedelme;

cd) a helyi önkormányzati képviselő e tevékenységéből származó jövedelme;

ce) a választott könyvvizsgáló e tevékenységéből származó jövedelme;

cf) a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme,

de adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének szorzata.

(3) Jogosultsági hónapként azok a hónapok vehetők figyelembe, amelyekben a fiatal a 25. életévét nem töltötte be, utoljára a 25. életéve betöltésének hónapja.

(4) Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

(5) Ha a 29/C. § szerinti első házasok kedvezményére jogosult házaspár esetén mindkét házastárs 25 év alatti fiatal, az első házasok kedvezménye érvényesítésének első jogosultsági hónapja a 29/C. § (4) bekezdésétől eltérően az a hónap, amelyet megelőző hónapban a házastársak valamelyike a 25. életévét betölti.

Munkafolyamat

A fentiek értelmében minden 25 év alatti alanyi jogon jogosult a kedvezményre a fenti jövedelmek tekintetében, amit a kifizető automatikusan érvényesíthet. Ennek értelmében a További alapadatok ablakban megadott születési dátumot figyelve a program minden 25 év alattinak számfejti a kedvezményt. Utoljára abban a hónapban, amikor a dolgozó betölti a 25. életévét. Ahhoz, hogy a kedvezmény érvényre jusson, a frissítés után semmilyen beállítás nem szükséges a programban!

Amennyiben a fiatal nyilatkozik, hogy nem kéri, vagy csak részben kéri a kedvezmény érvényesítését, ennek tényét kell rögzíteni a programban.

Személytörzs - nyilatkozat rögzítése

Azon dolgozóknál, akik nyilatkozatot adnak le arról, hogy nem kérik, vagy csak részben kérik a kedvezmény érvényesítését, nekik kell ide felrögzíteni a nyilatkozat összegét.

A nyilatkozat alapján az érvényességi időt és a havi összeget kell felvenni. Ha a dolgozó úgy nyilatkozik, hogy nem kéri a kedvezmény érvényesítését, akkor a Max. összeg mezőbe 0 értéket kell megadni.

Példa: 2022-ben 433.700 Ft a havi bruttó átlagkereset a KSH jelentése alapján. Dolgozó egyik munkahelyén 300.000 bruttó bért kap, másik helyén szintén, akkor nyilatkoznia kell, hogy valamelyik jogviszonyában csak 433.700 - 300.000, azaz 133.700 Ft-ig lehet érvényesíteni a kedvezményt. Ezt a 133.700 Ft-ot kell felrögzíteni a programban.

25 év alattiak SZJA kedvezményének havi korlát rögzítése

Számfejtés

Az Automata számfejtés fogja leszámfejteni a kedvezményt a 25 év alattiak SZJA kedvezménye menüpontban rögzítettek figyelembevételével, azt külön bérelemként nem kell rögzíteni.

A jogszabály alapján központi képletként meghatározásra kerül, hogy mely jogcímekre lehet igénybe venni a kedvezményt.

Ez a képlet a következő:

J*-J1620-J531[02345]-J440[01]-J811[012]

A Számfejtés paraméterek / Dátum és Alk.min függő paraméterek blokkban kerül definiálásra.

A jogcímképlet szerkeszthető, egyéni jogcímekkel kiegészíthető.

Kedvezmény figyelembevételének sorrendje

Nyilatkozat az adóalap kedvezmények érvényesítéséről

Kapcsolat az Első házasok adóalap kedvezményével

(5) Ha a 29/C. § szerinti első házasok kedvezményére jogosult házaspár esetén mindkét házastárs 25 év alatti fiatal, az első házasok kedvezménye érvényesítésének első jogosultsági hónapja a 29/C. § (4) bekezdésétől eltérően az a hónap, amelyet megelőző hónapban a házastársak valamelyike a 25. életévét betölti.

Fentiek miatt 2022. január 1. után az első alkalommal, amikor belép a felhasználó a személytörzsbe, lefut egy szűrés, és meg fogja mutatni azokat a dolgozókat, akinek van jelenleg érvényes első házasok adóalap kedvezménye rögzítve, valamint a születési dátumuk alapján 25 év alatt. Ezen dolgozóknál a felhasználónak kell arról gondoskodni, hogy az első házas kedvezmény érvényesítéséhez már felvett J8112-es jogcímet 2021.12.31-gyel lezárja, és felvegye újra megfelelő időtartamban attól a hónaptól, amikor a dolgozó már nem számít 25 év alattinak.

Az alábbi gombokkal a következő működés érhető el:

Nem |

Az ellenőrzés nem fut le, de a következő alkalommal, amikor a felhasználó belép a személytörzsbe, újra meg fog jelenni az üzenet. |

Igen |

Az ellenőrzés lefut, egy listát ad eredményül, amely nyomtatható vagy lementhető. Az üzenet ezután is újra lefut, amikor a felhasználó újra belép a személytörzsbe. |

Ne jelenjen meg többet az üzenet |

Miután ellenőriztük a felvett bérelemeket, érdemes ezt a gombot választani, és ezután többet nem jelenik meg az üzenet, és az ellenőrzés sem fog lefutni. |

25 év alattiak és első házassal kedvezménnyel rendelkezők ellenőrzése

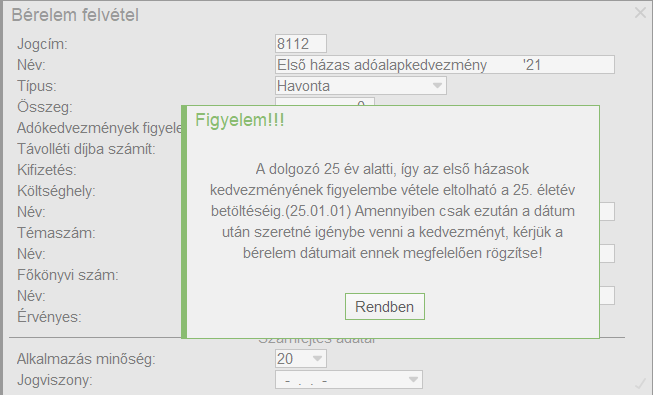

2022. január 1. után felvételre kerülő J8112-es első házas adóalap kedvezmény jogcím rögzítésénél a program megnézi, hogy a dolgozó 25 év alatti-e, és ha igen, akkor figyelmeztető üzenetet küld, hogy csak a 25. életév betöltése utántól adja meg a felhasználó a bérelem érvényességét.

Paraméterezés (Központi struktúra adat)

Százalékos vezérlés

S8525

Jogcím

J8125

Számfejtés paraméterek

25 év alattiak SZJA kedvezménye a Számfejtés paraméterek / Dátum és alkmin függő paraméterek / Feltételes paraméterek blokkban