Jogi háttér

Az 1995. évi CXVII. törvény (Szja tv.) 69. § - 71. §

Az 2018. évi LII. törvény (Szochó tv) 1.§

A 2020-as koronavírus járványügyi vészhelyzettel kapcsolatos módosítások a következő linken elérhetőek: járványügyi vészhelyzettel kapcsolatos számfejtés

Munkafolyamat és lehetőségek a számfejtésben

2024-től változik a közterhek bevallása és megfizetése a juttatások tekintetében. (v3.1.189-es verziótól)

2019-től a funkció kibővült a béren kívüli juttatások éves rekreációs összegének figyelésével, valamint a SZÉP kártya egyes alszámláink értékhatár figyelésével.

2017-től lehetőség van rá, hogy egy külön menüpontban tartsuk nyilván a cafetéria elemek számfejtését. Ha valaki ezen felületen szeretné vezetni a cafetériát, akkor a már meglévő bérelemeket le kell zárni a Bérelemek menüpontban.

Kapcsolódó paraméterezés: Számfejtés paraméterek / Cafetéria

Felvétel ablak:

Kifizetés |

Havi A havi rendszerességgel számfejtendő összeg adható meg, pl.: SZÉP kártya havi rendszeres utalás esetén Egyszeri Az évente egy vagy több alkalommal, de semmiképp nem havonta számfejtendő összegek felvételére szolgál, pl.: SZÉP kártyára egy évben egyszer kifizetett összeg. |

Juttatás fajtája |

Adómentes juttatás Béren kívüli juttatás Egyes meghatározott juttatás |

Dátum |

Ha a Kifizetés = Havi, akkor egy évet adhatunk meg, amelynek a hónapjaira generáltatni szeretnénk a programmal a havonta kifizetésre kerülő összegeket Ha a Kifizetés = Egyszeri, akkor egy dátumot adhatunk meg, amelyre generáltatni szeretnénk a felvett összeget. |

Juttatás |

A juttatás fajtájától függően a Számfejtés paraméterek / Cafetéria menüpont alatt megadott jogcímekből lehet választani. Ha a Juttatás fajtája = Béren kívüli juttatás, akkor a SZÉP kártya jogcímek közül csak a kedvezményes adózású jogcímek választhatóak, mivel az beírt összegtől függ, hogy a teljes összeg béren kívüli juttatásnak minősül-e vagy sem. A topicban lejjebb részletes útmutató található a SZÉP kártyák számfejtéséhez. |

Összeg |

A számfejtendő összeget kell feltüntetni. |

Költséghely |

Felvételkor beírt költséghelyre kerül számfejtésre az összeg |

Témaszám |

Felvételkor beírt témaszámra kerül számfejtésre az összeg |

Főkönyvi szám |

6-os, 7-es könyvelés esetén a költségnem főkönyvi szám bevitelére szolgál |

Cafetéria tétel grid ablak:

Dátum |

A beviteli ablakban az Dátum mezőben megadott dátum. Havi esetén minden hónap végére generálódik sor (figyelembe véve a belépés dátumát), Egyszeri esetén a megadott dátumra kerül felvételre sor |

Összeg |

A megadott összeg kerül felvételre |

Költséghely |

A felvételkor beírt költséghely, soronként szerkeszthető, változtatható itt |

Témaszám |

A felvételkor beírt témaszám, soronként szerkeszthető, változtatható itt |

Főkönyvi szám |

A felvételkor beírt főkönyvi szám, soronként szerkeszthető, változtatható itt |

Kilépéskor SZÉP kártya tételeinek arányosítása

Azért, hogy az éves rekreációs keretösszeget ne haladja meg a béren kívüli juttatásként adható összeg mértéke, a kilépéskor felajánlja a program, hogy arányosítja a cafetéria tételeket. Amennyiben nem szeretnénk arányosítani, úgy nem szükséges.

Amennyiben havi típusú cafetéria volt rögzítve, akkor az utolsó havi - a kilépés hónapjának - juttatás kerül arányosításra.

Amennyiben egyszeri típusú cafetéria volt rögzítve, úgy a már leszámfejtett tételek kerülnek arányosításra és korrigálása, ha szükséges.

Arányosítás: keretösszeg / év naptári napjainak száma * munkában töltött naptári napok száma

Béren kívüli és egyes meghatározott juttatásokat terhelő közterhek bevallása 2024-től

Az Szja törvény változásának értelmében 2024. január 1-től a közterheket a juttatás hónapját magában foglaló negyedév kötelezettségeként kell bevallani.

Ez alól kivétel, és a juttatás hónapjának kötelezettségeként kell bevallani a közterheket a két alábbi esetben.

"69. §

...

(5)

...

c) az Szja tv. 70. § (7) bekezdése szerinti esetben az ott említett meghaladó rész után a juttatás hónapja kötelezettségeként;

d) az a) ponttól eltérően, ha a magánszemély béren kívüli juttatásra jogosító jogviszonya úgy szűnik meg, hogy a megszűnéskor a munkáltatótól az adóévben szerzett béren kívüli juttatások együttes értéke az éves rekreációs keretösszeget meghaladja, a meghaladó rész után a jogviszony megszűnésekor, a megszűnés hónapja kötelezettségeként, a meghaladó rész után béren kívüli juttatásként már teljesített közteher beszámításával"

Lista ellenőrzéshez

Ahhoz, hogy havonta ellenőrizni lehessen a juttatásokat és a közterheket, készült egy lista: Juttatások közterhei ellenőrző lista, amely az alábbi helyen érhető el:

Juttatások közterhei ellenőrző lista

A listát havonta lehet lekérni, és személyenként mutatja az egyes juttatásokat és az aktuális hónapban bevallandó és megfizetendő közterheket a 08A-01-01 lap sorainak megfelelően.

Juttatások közterhei ellenőrző lista

Természetesen az utaláshoz továbbra is a Költségvetéssel szembeni kötelezettség lista szolgál, ez a lista csak ellenőrzéshez használható.

Példák arányosításra és bevallásra

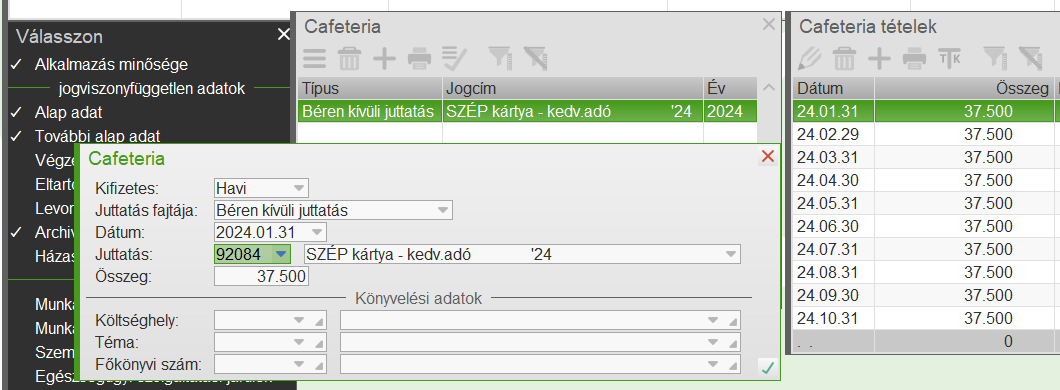

Az éves keretösszeg 450.000 Ft, a havi arányos összeg 37.500 Ft.

1. példa

A dolgozónak egész évben fennáll a jogviszonya, havi juttatás kap, minden hónapban a maximum összeget. Rögzítjük év elején:

A dolgozónak minden hónapban J92084-es jogcímen kerül számfejtésre az összeg.

1. eset |

számfejtés |

bevallás |

||

havi 37 500 |

|

juttatás |

szja |

szha |

|

|

J92084 |

juttatás*15% |

juttatás*13% |

|

január |

37 500 |

|

|

|

február |

37 500 |

|

|

|

március |

37 500 |

16 875 |

14 625 |

|

április |

37 500 |

|

|

|

május |

37 500 |

|

|

|

június |

37 500 |

16 875 |

14 625 |

|

július |

37 500 |

|

|

|

augusztus |

37 500 |

|

|

|

szeptember |

37 500 |

16 875 |

14 625 |

|

október |

37 500 |

|

|

|

november |

37 500 |

|

|

|

december |

37 500 |

16 875 |

14 625 |

|

összesen |

450 000 |

67 500 |

58 500 |

2. példa

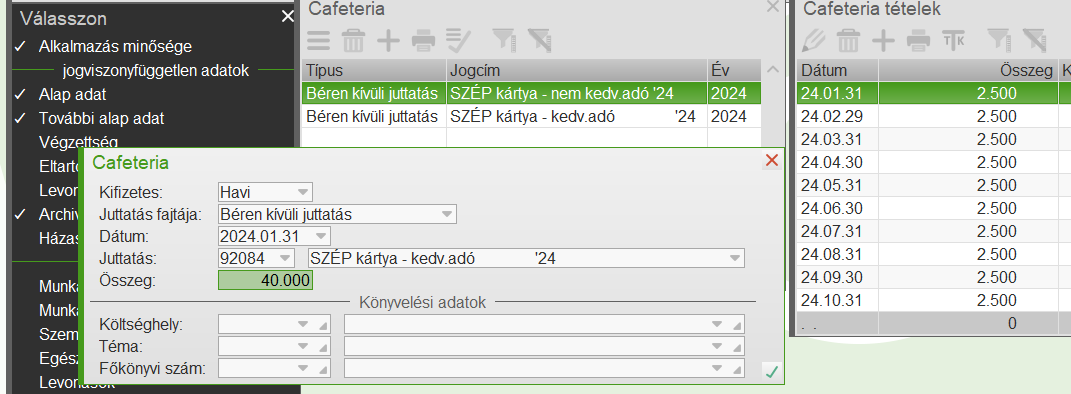

A dolgozónak egész évben fennáll a jogviszonya, havi juttatás kap, minden hónapban 40.000 Ft-ot kap. Rögzítjük év elején:

Amennyiben a fenti módon rögzítjük, akkor a program automatikusan a havi maximum összeg és a felettes részre szétosztja az összeget.

A dolgozónak minden hónapban J92084-es jogcímen 37.500 ft, J92064-es jogcímen 2.500 Ft kerül számfejtésre.

2. eset |

számfejtés |

bevallás |

|||||

havi 40 000 |

|

juttatás |

juttatás |

szja |

szha |

||

|

|

J92084 |

J92064 |

juttatás*15% |

juttatás*1,18*15% |

juttatás*13% |

juttatás*1,18*13% |

|

január |

37 500 |

2 500 |

|

443 |

|

384 |

|

február |

37 500 |

2 500 |

|

443 |

|

384 |

|

március |

37 500 |

2 500 |

16 875 |

443 |

14 625 |

384 |

|

április |

37 500 |

2 500 |

|

443 |

|

384 |

|

május |

37 500 |

2 500 |

|

443 |

|

384 |

|

június |

37 500 |

2 500 |

16 875 |

443 |

14 625 |

384 |

|

július |

37 500 |

2 500 |

|

443 |

|

384 |

|

augusztus |

37 500 |

2 500 |

|

443 |

|

384 |

|

szeptember |

37 500 |

2 500 |

16 875 |

443 |

14 625 |

384 |

|

október |

37 500 |

2 500 |

|

443 |

|

384 |

|

november |

37 500 |

2 500 |

|

443 |

|

384 |

|

december |

37 500 |

2 500 |

16 875 |

443 |

14 625 |

384 |

|

összesen |

450 000 |

30 000 |

67 500 |

5 310 |

58 500 |

4 602 |

3. példa

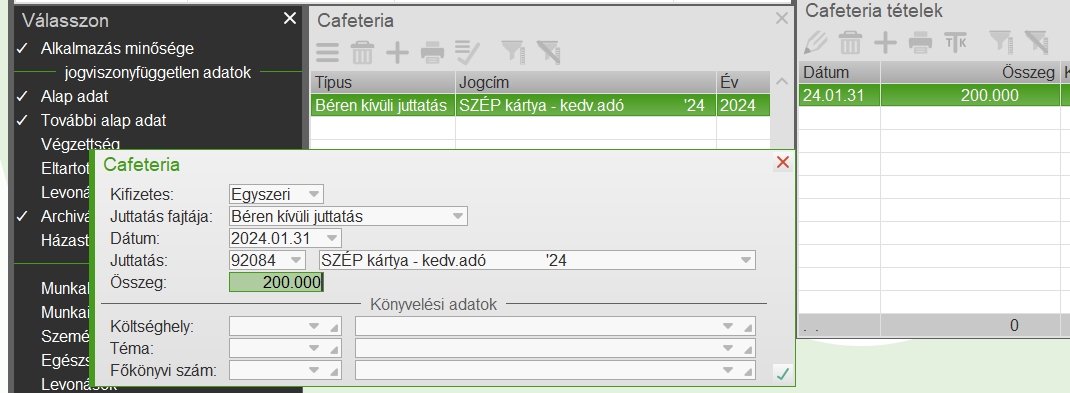

A dolgozónak egész évben fennáll a jogviszonya, egyszeri juttatás kap január 31-én 200.000 Ft-ot. Rögzítjük év elején:

Ebben az esetben abban a negyedévben kell bevallanunk a juttatás közterheit, amely negyedév juttatásaként elszámoltuk. Mivel a dolgozó jogviszonya nem szűnik meg, beleférünk az éves keretösszegbe.

3. eset |

számfejtés |

bevallás |

||

egyszeri 200 000 |

|

juttatás |

szja |

szha |

|

|

J92084 |

juttatás*15% |

juttatás*13% |

|

január |

200 000 |

- |

- |

|

február |

- |

- |

- |

|

március |

- |

30 000 |

26 000 |

|

összesen |

200 000 |

30 000 |

26 000 |

4. példa

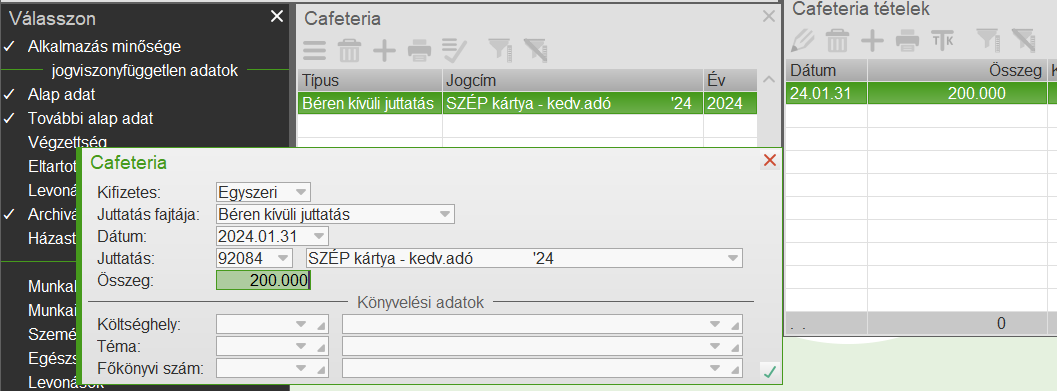

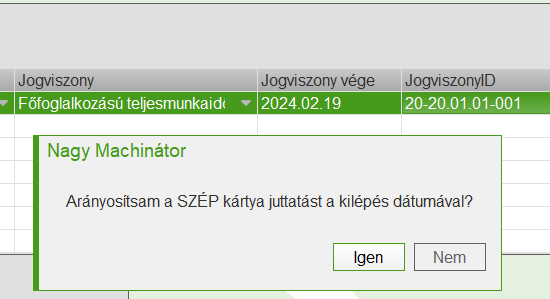

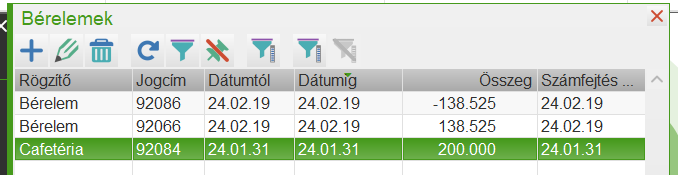

A dolgozó egyszeri juttatás kap január 31-én 200.000 Ft-ot, azonban a jogviszonya megszűnik február 19-én.

Rögzítjük év elején:

Kiléptetjük a dolgozót, ekkor a program megkérdezi, hogy arányosítsa-e a SZÉP kártya összegét. Amennyiben Igennel válaszolunk, két bérelem kerül generálásra, amelyek elvégzik a korrekciót:

Arányosítás: éves keretösszeg / év naptári napjainak száma * munkában töltött naptári napok száma, azaz 2024-ben ez: 450.000 / 366 * 50 = 61.475 Ft. Ennyit juttathatunk kedvezményes adózással. A 200.000 - 61.475 = 138.525 Ft-ot egyes meghatározott juttatásként kell adóznunk. Ezért a J92086-os jogcímen mínuszolásra kerül a korábban leszámfejtett kedvezményes juttatás, és J92066-os jogcímen egyes meghatározott juttatásként kerül számfejtésre a korrekció összege.

A bevallásban a kilépés hónapjában és a negyedév végén is van bevallási kötelezettségünk annak ellenére, hogy a dolgozónak márciusban már nincsen élő jogviszonya nálunk. Ekkor a bevallás még legyűjti a már nem ott dolgozó személyeket is, de 08M-es lapot nem készít nekik, csak a 08A-s lap gyűjtéséhez használja az összegeket.

2. eset |

számfejtés |

bevallás |

||||||

egyszeri 200 000 |

|

juttatás |

korrekció |

korrekció |

szja |

szha |

||

|

|

J92084 |

J92086 |

J92066 |

juttatás*15% |

juttatás*1,18*15% |

juttatás*13% |

juttatás*1,18*13% |

|

január |

200 000 |

|

|

- |

|

- |

|

|

február |

|

- 138 525 |

138 525 |

- |

24 519 |

- |

21 250 |

|

március |

|

|

|

9 221 |

|

7 992 |

|

|

összesen |

200 000 |

|

|

9 221 |

24 519 |

7 992 |

21 250 |

Számítási segédlet:

9.221 = (200.000 * 0,15) - (138.525) * 0,15)

7.992 = (200.000 * 0,13) - (138.525) * 0,13)

Bevallásra kerülő jogcímek és százalékos vezérlések:

juttatás |

|

közteher |

jogcím |

százalékos vezérlés |

bérparam sor |

bevallás gyakorisága |

bevallás sor 2408A-01-01 lap |

szép kártya |

normál |

szja |

J92084 |

S2110 |

9030 |

negyedéves |

3c |

szép kártya |

normál korr. |

szja |

J92086 |

S2110 |

9031 |

negyedéves |

3c |

szép kártya |

normál |

szha |

J92084 |

S151416 |

9034 |

negyedéves |

15c |

szép kártya |

normál korr. |

szha |

J92086 |

S151416 |

9035 |

negyedéves |

15c |

|

|

|

|

|

|

|

|

szép kártya |

felettes |

szja |

J92064 |

S2111 |

9032 |

havi |

2c |

szép kártya |

felettes korr |

szja |

J92066 |

S2111 |

9033 |

havi |

2c |

szép kártya |

felettes |

szha |

J92064 |

S151414 |

9036 |

havi |

15c |

szép kártya |

felettes korr |

szha |

J92066 |

S151414 |

9037 |

havi |

15c |

|

|

|

|

|

|

|

|

céges telefonszla |

|

szja, szha |

J92072 |

S2111, S151414 |

9038,9039 |

negyedéves |

2c |

céges utazás |

|

szja, szha |

J92112 |

S2111, S151414 |

9038,9039 |

negyedéves |

2c |

csekély értékű ajándék |

|

szja, szha |

J92113 |

S2111, S151414 |

9038,9039 |

negyedéves |

2c |

|

|

|

|

|

|

|

|

repi |

|

szja, szha |

J92092 |

S2112, S151414 |

9027 |

negyedéves |

5c |