Videós segítség a rögzítéshez

Az alábbi videóban bemutatott folyamatok a program alapértelmezett beállításaival történik, amelytől el lehet térni a lentebb leírtak szerint. Amennyiben el szeretnénk térni, a generálás előtt kell a megfelelő beállításokat megtenni.

Kedvezmény generálás szűrésből

Járulékkedvezmény, szochó kedvezmény, cafetéria elemek

Kedvezmény beállítása személyenként

Paraméterezés

Jogi háttér

2020. március 24-én megjelent Magyar Közlönyben a Kormány 61/2020. (III. 23.) Korm. rendelete, amely az alábbiakat tartalmazza:

1. § (1) A szociális hozzájárulási adóról szóló 2018. évi LII. törvény alapján fennálló szociális hozzájárulási adófizetési kötelezettséget nem kell teljesítenie a (10) bekezdés szerinti

a) kifizetőnek a munkaviszonyban foglalkoztatott természetes személy foglalkoztatása tekintetében,

b) egyéni vállalkozónak e jogállására tekintettel, és

c) a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (a továbbiakban: Tbj.) szerinti társas vállalkozónak e jogállására tekintettel.

(2) A járulékfizetési kötelezettséget a Tbj. szabályaitól eltérően a (10) bekezdés szerinti

a) foglalkoztatónál munkaviszonyban foglalkoztatott természetes személy,

b) egyéni vállalkozó és

c) a Tbj. szerinti társas vállalkozó esetében úgy kell teljesíteni, hogy a járulékalapot képező jövedelem után kizárólag a 4 százalékos mértékű természetbeni egészségbiztosítási járulékot, de legfeljebb 7710 forint összeget kell megfizetni.

(3) Az (1) bekezdés szerinti szociális hozzájárulási adó fizetési kötelezettség alóli mentesülést és a (2) bekezdés szerinti járulékfizetésre vonatkozó rendelkezést a 2020. március, április, május és június hónapra vonatkozó adó- és járulékfizetési kötelezettség esetében kell alkalmazni.

(4) A (2) bekezdés szerinti járulékfizetés teljesítése nem érinti a biztosított társadalombiztosítási és munkaerőpiaci ellátásokra való jogosultságát és az ellátások összegét.

(5) Nem keletkezik a szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról szóló 2011. évi CLV. törvény szerinti szakképzési hozzájárulás fizetési kötelezettsége 2020. március, április, május és június hónapra vonatkozóan a (10) bekezdés szerinti hozzájárulás fizetésre kötelezettnek.

...

(10) Az (1)–(7) bekezdés szerinti rendelkezések a következő TEÁOR és TESZOR-számmal azonosított tevékenységet tényleges főtevékenységként végzőkre – ide nem értve a költségvetési szerv kifizetőket – terjednek ki:

a) taxis személyszállítás (TEÁOR és TESZOR 49.32),

b) szálláshely-szolgáltatás (TEÁOR és TESZOR 55),

c) vendéglátás (TEÁOR és TESZOR 56),

d) alkotó-, művészeti, szórakoztató tevékenység (TEÁOR és TESZOR 90),

e) sport-, szórakoztató, szabadidős tevékenység (TEÁOR és TESZOR 93),

f) szerencsejáték, fogadás (TEÁOR és TESZOR 92),

g) film, video, televízióműsor gyártása, hangfelvétel-kiadás (TEÁOR és TESZOR 59),

h) konferencia, kereskedelmi bemutató szervezése (TEÁOR és TESZOR 82.30),

i) napilapkiadás (TEÁOR és TESZOR 58.13),

j) folyóirat, időszaki kiadvány kiadása (TEÁOR és TESZOR 58.14) és

k) műsorösszeállítás, műsorszolgáltatás (TEÁOR és TESZOR 60).

március 26-án a 68/2020 (III.26) Kormány rendelete szerint az alábbi tevékenységekkel egészül még ki:

l) utazásközvetítés, utazásszervezés, egyéb foglalás (TEÁOR és TESZOR 79),

m) fizikai közérzetet javító szolgáltatás (TEÁOR és TESZOR 96.04) és

n) belvízi személyszállítás (TEÁOR és TESZOR 50.30).”

(11) Tényleges főtevékenységnek e rendelet alkalmazásában azt a tevékenységet kell érteni, amelyből az adózónak e rendelet hatálybalépését megelőző hat hónapban a legtöbb bevétele, de legalább bevételének 30%-a származott.

Rendelet értelmezése

A NAV tájékoztatót tett közzé a rendelet értelmezéséről:

https://nav.gov.hu/nav/segitseg_rendkivuli_helyzetben/Gyakori_kerdesek_es_v20200326.html

Ide vonatkozó rész:

5. A Korm. rendelet 1. § (2) bekezdése alapján a biztosított jövedelméből le kell-e vonni minden járulékot, de csupán a 4%, legfeljebb a 7 710 forint természetbeni egészségbiztosítási járulékot kell az államnak befizetni, és a többi levont járulék a foglalkoztatónál marad (ami egyéb bevételként kell elszámolnia), vagy csak ezt az összeget (4%) kell levonnia, ezáltal a munkavállaló nettó bére növekszik?

A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (a továbbiakban: Tbj.) 18. § (1) bekezdés a) pontja alapján a biztosított természetbeni egészségbiztosítási járulékot, pénzbeli egészségbiztosítási járulékot és munkaerőpiaci járulékot, valamint nyugdíjjárulékot fizet, ezek az egyéni járulékok, amelyek a biztosítottat terhelik.

A munkáltató, foglalkoztató a Tbj. szabályai szerint nem köteles egyéni járulékokat fizetni, ez a kötelezettség a munkavállalót terheli.

A Tbj. 50. § (1) bekezdése szerint a foglalkoztató a biztosítottnak a tárgyhónapban kifizetett (juttatott), járulékalapot képező jövedelem alapján köteles az egészségbiztosítási- és munkaerőpiaci járulékot, a nyugdíjjárulékot megállapítani és a biztosítottat terhelő járulékot levonni. A megállapított tárgyhavi járulékot az adózás rendjéről szóló törvényben meghatározottak szerint kell a tárgyhónapot követő hónap 12-éig bevallani, illetőleg megfizetni a Nemzeti Adó- és Vámhivatal (NAV) részére.

A Korm. rendelet 1. § (2) bekezdése arra vonatkozóan tartalmaz kedvező szabályt, hogy a Tbj. általános szabályaitól eltérően kell teljesíteni a járulékfizetési kötelezettséget azáltal, hogy csak a 4%-os természetbeni egészségbiztosítási járulékot, de legfeljebb 7 710 forintot kell a járulékalapot képező jövedelem után megfizetni. A megfizetés, a járulékfizetés teljesítése a foglalkoztató feladata, tehát csak a 4%-ot, illetve annak a 7 710 forintot meg nem haladó összegét kell levonnia a magánszemélytől és megfizetnie. A többit viszont „nem teheti el”, mert nem őt terhelte volna, hanem a magánszemélyt, és a jogalkotói szándék szerint a rendelkezés célja a munkavállalók helyzetének javítása.

Mindezek mellett a járulék mindig valamely társadalombiztosítási ellátás fedezete, ezért a munkáltató semmiképp nem kaphatja azt meg. A munkáltatók támogatása a Korm. rendelet szerinti szociális hozzájárulási adó elengedésével valósul meg.

Frissítés (2020.03.31)

A NAV bővítette a fenti tájékoztatóját az alábbiakkal:

A kedvezmény a kifizetés EKHO adózás alá vont részére nem alkalmazható:

5. A Rendelet alapján az egyszerűsített közteherviselési hozzájárulásról szóló 2005. évi CXX. törvény szerinti ekho megfizetése alól is mentesül a kifizető?

A magánszemélyt terhelő ekhóból az ekhoalap1,6 százaléka minősül természetbeni egészségbiztosítási járuléknak. A magánszemély az ekhoalapból csak az egészségbiztosítási járuléknak minősülő részt fizeti meg?

A Rendelet 1. §(1) bekezdése szerint a Szocho tv. alapján fennálló szociális hozzájárulási adófizetési kötelezettséget nem kell teljesítenie a (10) bekezdés szerinti

a) kifizetőnek a munkaviszonyban foglalkoztatott természetes személy foglalkoztatása tekintetében,

b) egyéni vállalkozónak e jogállására tekintettel, és

c) a Tbj. szerinti társas vállalkozónak e jogállására tekintettel.

A Rendelet rendelkezései nem terjednek ki az ekho adózási módra. Ugyanakkor, ha a nem költségvetési szerv kifizető a Rendelet szerinti kedvezményezett ágazatba tartozik, és munkaviszonyban foglalkoztatja a munkavállalóját, úgy a bérnek kell legyen – a minimálbérig – általános szabályok szerint adózó része, melyre a kedvezményt alkalmazni lehet.

A jelen kedvezmény megelőzi a családi járulékkedvezményt:

6. A veszélyhelyzetre tekintettel biztosított járulékkedvezmény „érvényesítését” a családi járulékkedvezmény érvényesítése előtt vagy után kell érvényesíteni?

A Rendelet által biztosított kedvező járulékfizetés alkalmazása megelőzi a családi járulékkedvezmény érvényesítését. Ezáltal a családi járulékkedvezmény már csak a természetbeni egészségbiztosítási járulék (4 százalék, max. 7710 Ft/hó) terhére vehető igénybe.

A jelen kedvezmény megelőzi a szochóból igénybe vehető kedvezményt:

9. Ha a munkavállaló után más szociális hozzájárulási adókedvezményt is igénybe vesznek, akkor a veszélyhelyzeti „szocho-kedvezményt” az előtt vagy után kell érvényesíteni?

A Rendelet szerinti szociális hozzájárulási adó alóli mentesülés megelőzi a Szocho tv. általános kedvezményeinek érvényesítését, így mivel nincs szociális hozzájárulási adó, ezért a gyakorlatban a kedvezmény érvényesítésére nincs lehetőség.

KIVA-s cég esetén a teljes személyi jellegű kifizetés mentesül a KIVA alól:

2. A teljes személyi jellegű kifizetés mentes a kiva alól a Korm. rendelet 1. § (7) bekezdése alapján?

A 61/2020. (III. 23.) Korm. rendelet 1. § (7) bekezdése értelmében a kivás adózó, ha a (10) bekezdés szerinti tevékenységet tényleges főtevékenységként folytatja, e tevékenységével összefüggésben a 2020. március, április, május és június hónapokra a kisvállalati adó megállapításánál nem tekinti kisvállalatiadó-alapnak a személyi jellegű kifizetések összegét. A Korm. rendelet eltérő rendelkezésének hiányában a teljes személyi jellegű kifizetés mentes a kiva alól.

Fentiek alapján a programban az alábbi munkafolyamatot kell elvégezni:

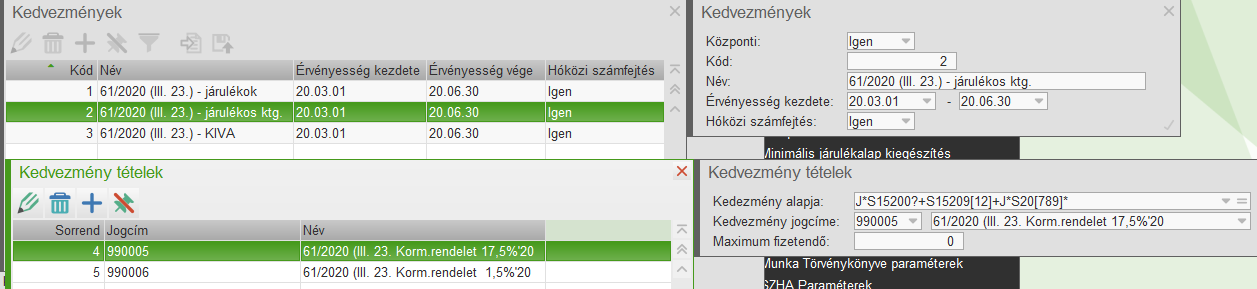

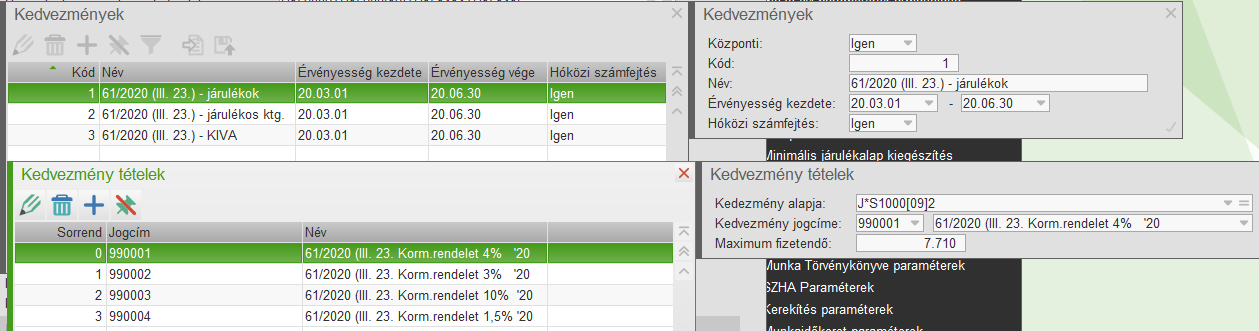

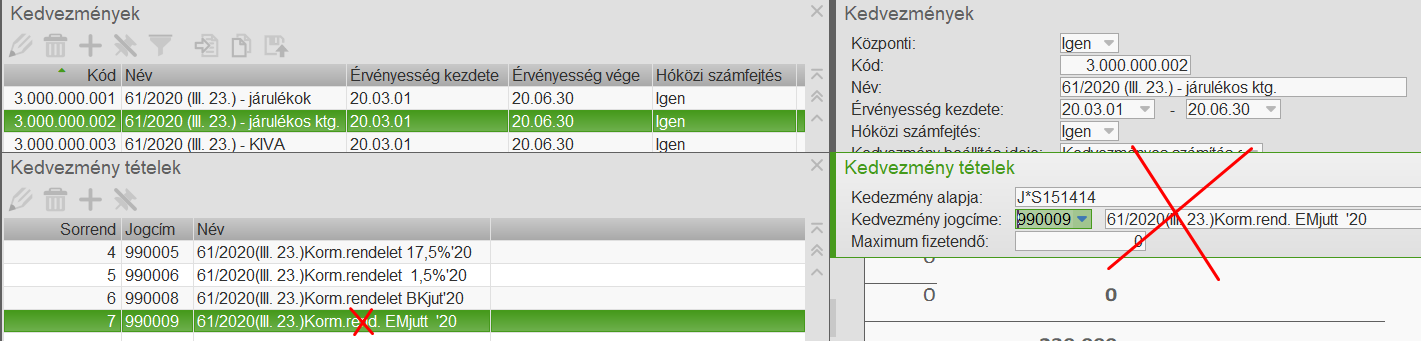

Kedvezmények törzs és tétel beállításai

A 138-es verzióra való frissítéssel az alábbi "Egyedi kedvezmény" törzs kerül a Számfejtés paraméterek / Kedvezményes járulékfizetés menüpontba:

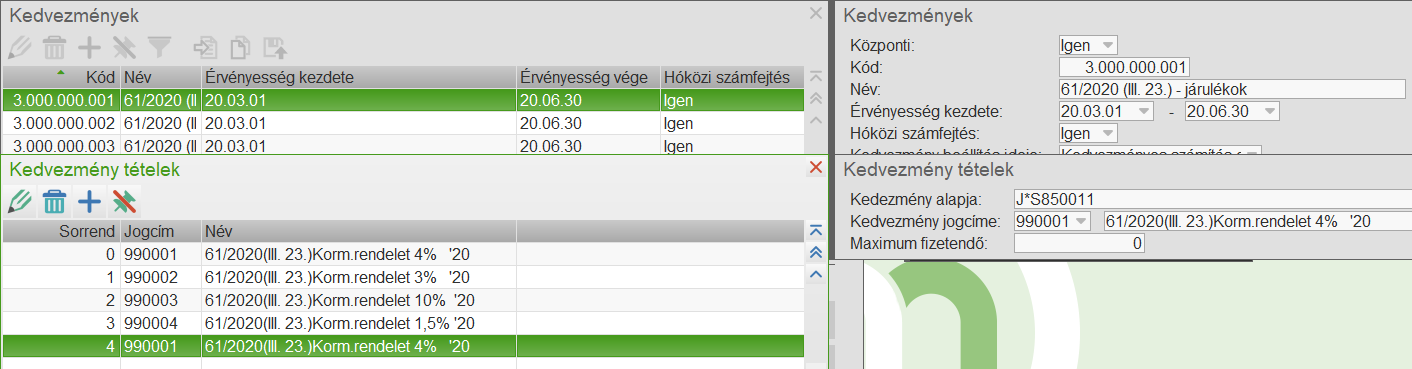

Kedvezmény törzs ablak felépítése:

Központi |

Igen - a törzs központi, frissítéssel kerül a programba, felhasználó által nem módosítható Nem - felhasználó által felvett törzs |

Kód |

A törzs kódja, folyamatos sorszámozás |

Név |

A törzs neve, ha központi=nem, akkor szabadon megadható |

Érvényesség kezdete |

A kedvezmény érvényességének kezdete |

Érvényesség vége |

A kedvezmény érvényességének vége |

Hóközi számfejtés |

Igen - alapértelmezés, a kedvezmények hóközi típusú számfejtés esetén is érvényesek Nem - a kedvezmények csak hó végi típusú számfejtés esetén érvényesek |

Kedvezmény beállítás ideje: |

A számfejtés során a program meghatározott sorrendben végzi el az egyes bér elemek számfejtését (alapbér, előleg visszavonás, bérelemek, adó- és járulékkedvezmények, járulékos költségből igénybe vehető kedvezmények, hónapban göngyölten számfejtendő kedvezmények stb). A sorrendiségben nem mindegy, hogy pl. előbb a családi járulékkedvezmény, vagy előbb a jelen kedvezmény kerül számfejtésre, mivel nem mindegy, hogy milyen jogcímen kell a bevallásba azt betenni. Reméljük erre a 08-as bevallás válaszokkal szolgál. Működése a lenti eseteknél olvasható. |

Kedvezmény tétel ablak felépítése:

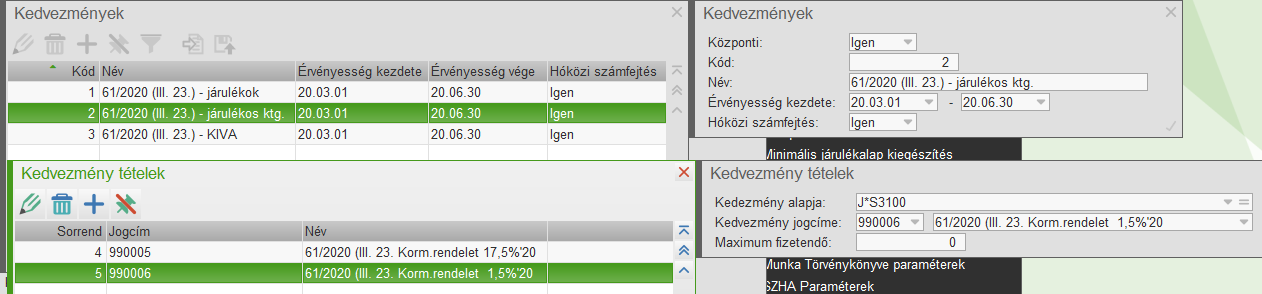

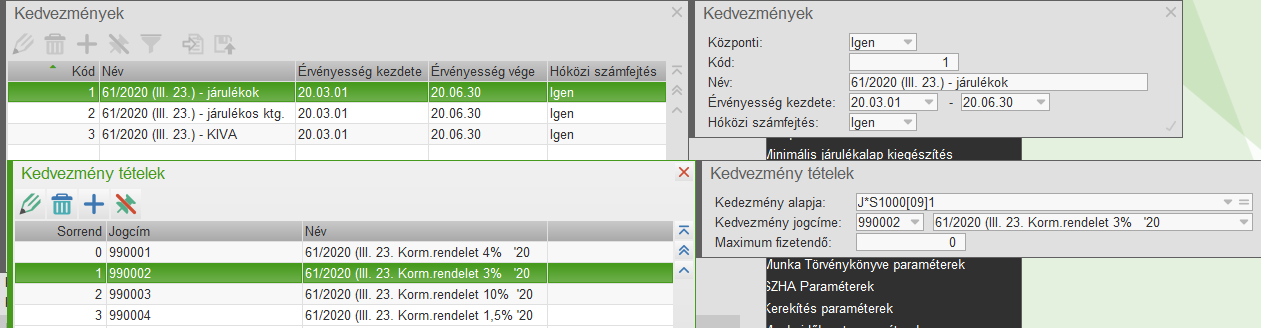

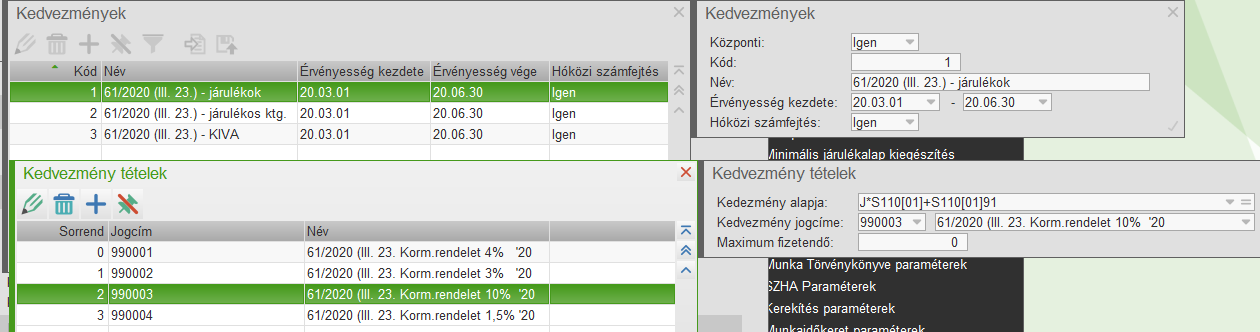

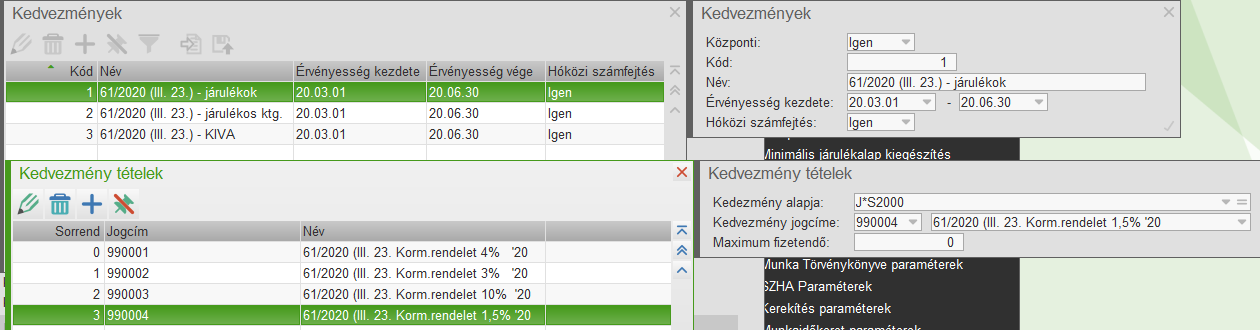

Kedvezmény alapja |

Az itt megadott jogcím és százalékos vezérlés képletekre lesz érvényes a kedvezmény jogcíme mezőben megadott jogcím. |

Kedvezmény jogcíme |

Ha egy leszámfejtett jogcím megfelel a fenti képletnek, akkor mellé számfejtésre kerül az itt megadott jogcím is. Mivel ezek a jogcímek nem tartalmaznak konkrét összeget, mindig a képletnek megfelelő jogcím összege kerül rá leszámfejtésre. |

Maximum fizetendő |

A leszámfejtett összeget lehet maximalizálni (pl. 4% esetében 7.710, a többi járulék esetében 0 ez az érték) |

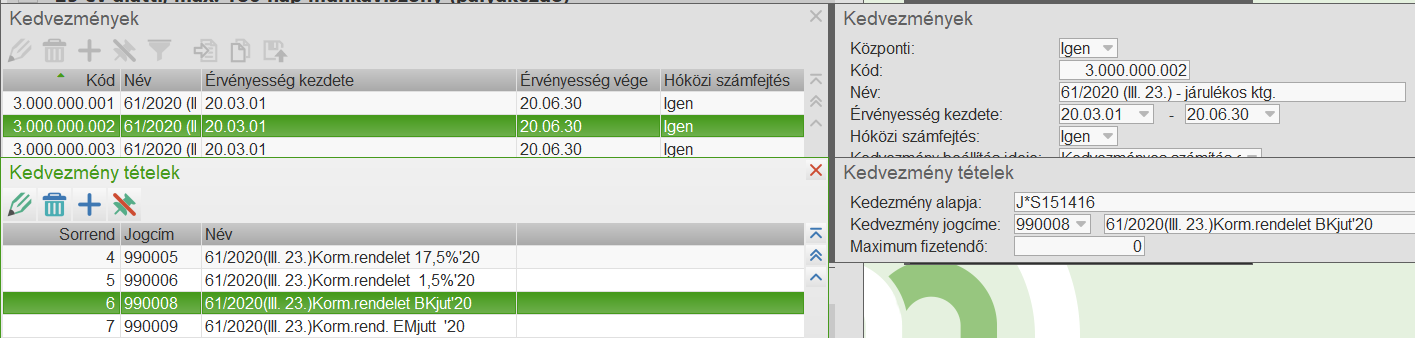

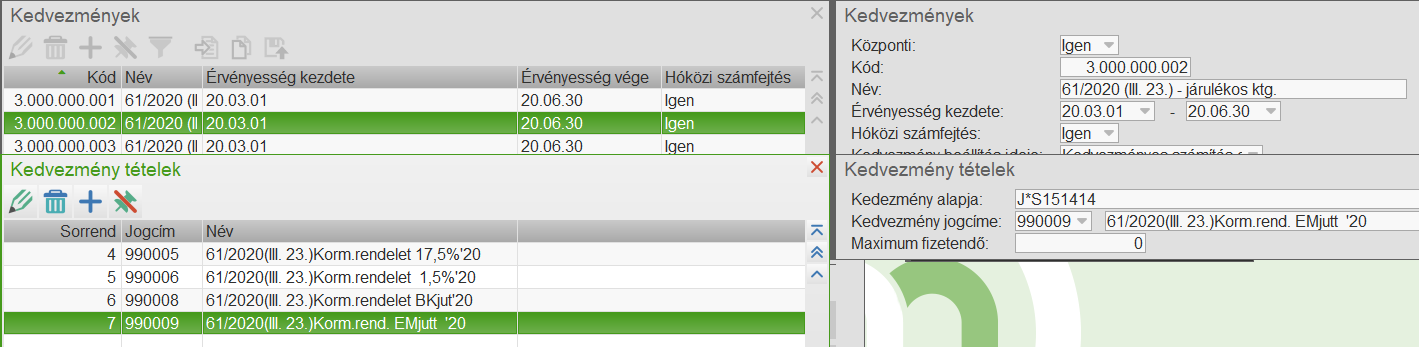

Központilag három törzs került kialakításra.

Egyedi kedvezmények törzs

1. Járulékos költségekre vonatkozó törzs

- négy jogcímet tartalmaz

- szociális hozzájárulási adó:

- szakképzési hozzájárulás:

- béren kívüli juttatások:

- egyes meghatározott juttatások:

2. Járulékokra vonatkozó törzs

- öt járulékra vonatkozó jogcímet tartalmaz

- természetbeni eg.bizt járulék:

- pénzbeni eg.bizt járulék:

- nyugdíjjárulék:

- munkaerőpiaci járulék:

- családi járulékkedvezmény természetbeni egbizt része (technikai tétel):

3. KIVA-s cégekre vonatkozó járulékos költség törzs

- egy jogcímet tartalmaz

- KIVA:

Munkafolyamat

Hogyan állítsuk be a törzseket attól függően, hogy mit szeretnénk számfejteni? (BérKedvTzs és BérKedvTet)

Amennyiben a központi beállításoktól eltérően szeretnénk számfejteni, a törzseket le kell másolni, ezek szerkeszthetőek, majd az újonnan létrehozott törzsekkel kell a lentebb leírt szűrésműveletet futtatni.

Törzs másolása: Számfejtés paraméterek / Kedvezményes járulékfizetés paraméterek / Egyedi kedvezmények beállítása - majd a kiválasztott soron F6: Másolás

Számfejtés paraméter / Kedvezményes járulékfizetés

Előbb szeretném igénybe venni a jelen kedvezményt, mint a családi járulékkedvezményt

Frissítés 2020.03.31: Fenti linken elérhető NAV tájékoztató szerint ilyen módon kell számfejteni!

Nincsen teendő, ez az alapértelmezett beállítás.

Előbb szeretném igénybe venni a családi járulékkedvezményt, mint a jelen kedvezményt

Frissítés 2020.03.31: Fenti linken elérhető NAV tájékoztató szerint nem ilyen módon kell számfejteni!

A járulékok és a járulékos költségek törzsben a Kedvezmény beállítás ideje = Számfejtés végén érték legyen csak bepipálva, valamint az alábbi Kedvezmény tételt törölni kell

és az alábbi kedvezménytételbe ezzel a taggal kiegészíteni a képletet:

Előbb szeretném igénybe venni a szochó kedvezményeket, majd a jelen kedvezményt

Frissítés 2020.03.31: Fenti linken elérhető NAV tájékoztató szerint nem ilyen módon kell számfejteni!

Azonban a 08-as bevallás tervezete alapján a nyomtatvány mégis így fogja várni az adatokat, ezért ezt a számfejtési módot javasoljuk!

A járulékos költségek törzsben nincsen teendő, ez az alapértelmezett beállítás.

Előbb szeretném igénybe venni a jelen kedvezményt, így a szochó kedvezmény nem kerül érvényesítésre

Frissítés 2020.03.31: Fenti linken elérhető NAV tájékoztató szerint ilyen módon kell számfejteni!

Azonban a 08-as bevallás tervezete alapján a nyomtatvány nem így fogja várni az adatokat, ezért nem ezt a számfejtési módot javasoljuk!

A Személy törzs / Kedvezményes járulékfizetés menüpontban lévő érvényes szochó kedvezményt 20.02.29-es dátummal le kell zárni.

Amennyiben a 08-as bevallás így kéri az adatokat, a későbbiekben fog eldőlni, hogy az érintett hónapok "kiesnek-e" vagy ennyivel tolódik az igénybe vehető kedvezmény - ezt egyelőre nem tudjuk, a rendeletekből nem derül ki.

Szeretném a béren kívüli és egyes meghatározott juttatások után fizetendő szochóra igénybe venni a jelen kedvezmény

Frissítés 2020.04.02: A NAV által közzétett 08-as bevallás tervezet szerint ilyen módon kell számfejteni!

A járulékos költségek törzsben nincsen teendő, ez az alapértelmezett beállítás.

Nem szeretném a béren kívüli és egyes meghatározott juttatások után fizetendő szochóra igénybe venni a jelen kedvezmény

Frissítés 2020.04.02: A NAV által közzétett 08-as bevallás tervezet szerint nem ilyen módon kell számfejteni!

A járulékos költségek törzs másolása után az alábbi két tételt törölni kell:

A cég KIVA hatálya alá tartozik és előbb szeretném igénybe venni a jelen kedvezményt, mint a családi járulékkedvezményt

Frissítés 2020.03.31: Fenti linken elérhető NAV tájékoztató szerint ilyen módon kell számfejteni!

A járulékok törzsben nincsen teendő, ez az alapértelmezett beállítás.

A cég KIVA hatálya alá tartozik és előbb szeretném igénybe venni a családi járulékkedvezményt, mint a jelen kedvezményt

Frissítés 2020.03.31: Fenti linken elérhető NAV tájékoztató szerint nem ilyen módon kell számfejteni!

A járulékok és a KIVA törzsben a Kedvezmény beállítás ideje = Számfejtés végén érték legyen csak bepipálva, valamint az alábbi Kedvezmény tételt törölni kell

A cég KIVA hatálya alá tartozik és előbb szeretném igénybe venni a KIVA kedvezményeket, majd a jelen kedvezményt

Frissítés 2020.03.31: Fenti linken elérhető NAV tájékoztató szerint nem ilyen módon kell számfejteni!

Azonban valószínű, hogy a KIVA bevallás mégis ilyen módon fogja várni az adatokat, ezért ezt a számfejtési módot javasoljuk!

A KIVA törzsben nincsen teendő, ez az alapértelmezett beállítás.

A cég KIVA hatálya alá tartozik és előbb szeretném igénybe venni a jelen kedvezményt, így a KIVA kedvezmény nem kerül érvényesítésre

Frissítés 2020.03.31: Fenti linken elérhető NAV tájékoztató szerint ilyen módon kell számfejteni!

Azonban valószínű, hogy a KIVA bevallás mégsem ilyen módon fogja várni az adatokat, ezért nem ezt a számfejtési módot javasoljuk!

A Személy törzs / Kedvezményes járulékfizetés menüpontban lévő érvényes kedvezményt 20.02.29-es dátummal le kell zárni.

Amennyiben a 08-as bevallás így kéri az adatokat, a későbbiekben fog eldőlni, hogy az érintett hónapok "kiesnek-e" vagy ennyivel tolódik az igénybe vehető kedvezmény - ezt egyelőre nem tudjuk, a rendeletekből nem derül ki.

A cég KIVA hatálya alá tartozik és szeretném a béren kívüli és egyes meghatározott juttatások után fizetendő szochóra igénybe venni a jelen kedvezményt

Frissítés 2020.03.31: Fenti linken elérhető NAV tájékoztató szerint ilyen módon kell számfejteni!

A KIVA törzsben nincsen teendő, ez az alapértelmezett beállítás.

A cég KIVA hatálya alá tartozik és nem szeretném a béren kívüli és egyes meghatározott juttatások után fizetendő szochóra igénybe venni a jelen kedvezményt

Frissítés 2020.03.31: Fenti linken elérhető NAV tájékoztató szerint nem ilyen módon kell számfejteni!

A KIVA törzs másolása után ki kell választani az alábbi tételt, és a képletet az alábbiak szerint módosítani:

Kedvezmények generálása személyekhez

A rendelet értelmében amennyiben a cég főtevékenysége - a fentiek szerint - az adott ágazatba sorolható, akkor a cégben mindenkire - szintén fentiek szerint - vonatkozik a kedvezmény. Így a számfejtés paraméterekben tudjuk az egyes személyekhez generálni a kedvezményes jogcímeket.

A generálás során egy előre definiált szűrés (Egyedi kedvezmények generálása - 3.000.000.033-as szűréskód) kel elindítani, amely a cég dolgozói közül az alábbi alkalmazás minőség kóddal rendelkező dolgozókat fogja egy gridben listázni: 20+23+21+30+34+35+15

Miután a fenti lehetőségek közül választottunk, és megfelelően beállítottuk a kedvezményes törzseket és tételeket, a szűrésből művelettel (Shift + F8) indíthatjuk el a kedvezmény generálást, ahol meg kell mondanunk, hogy mely kedvezmény törzsekre szeretnék generálni.

A cég nem a KIVA hatálya alá tartozik

Amennyiben a központilag adott Kedvezményes törzs és tétel beállítások megfelelőek nekünk, akkor a 3.000.000.001 és 3.000.000.002 törzseket kell kiválasztanunk egymás után, és a személyekhez generáltatni a kedvezményeket.

Amennyiben valamelyik törzset lemásoltuk, mert módosítottunk a központi beállításokhoz képest, akkor azokat a törzseket kell kiválasztani a generáláshoz.

A cég a KIVA hatálya alá tartozik

Amennyiben a központilag adott Kedvezményes törzs és tétel beállítások megfelelőek nekünk, akkor a 3.000.000.001 és 3.000.000.003 törzseket kell kiválasztanunk egymás után, és a személyekhez generáltatni a kedvezményeket.

Amennyiben valamelyik törzset lemásoltuk, mert módosítottunk a központi beállításokhoz képest, akkor azokat a törzseket kell kiválasztani a generáláshoz.

A generálás során minden, a gridben szereplő, és a sor elején pipával rendelkező dolgozó adott SID-jéhez legenerálja a kiválasztott törzs(ek) jogcímeit bérelemként. (Vagyis ha valakinek már szűrés után mégsem szeretnénk kedvezményt generáltatni, elegendő a sor elejéről a pipát kivenni.)

Bérszemély szűrés

Számfejtés

A hónap végi, vagy a hóközi számfejtés futtatásával a legenerált bérelemek is számfejtésre kerülnek.

Bérjegyzék

A bérjegyzéken az egyes kedvezményes jogcímekhez tartozó százalékos vezérlések külön-külön soron jelennek meg, mivel várhatóan külön kell a bevallásban ezeket a kedvezményeket feltüntetni.

Paraméterezés

Százalékos vezérlés és Jogcím törzs

S990001

S990002

S990003

S990004

S990005

S990006

S990007

J990001

J990002

J990003

J990004

J990005

J990006

J990007

Számfejtés paraméterek

Számfejtés paraméterek