EKHO változása

A módosítás a 169-es verziótól kezdődően érhető el.

2022. szeptember 1-től a veszélyhelyzet idejére megszűnik a 13 százalékos mértékű kifizetői EKHO.

A módosítást a programban megtörtént, felhasználói beállítás nem szükséges, a 2022. szeptember 1-t követő számfejtési dátummal készülő számfejtések esetében érvényre jut a változás.

Amennyiben a frissítést megelőzően már számfejtettek szeptember hónapra EKHO-s dolgozót, a számfejtések újraszámfejtése szükséges.

Ezzel összefüggésben új 8.0 verziószámú 2208-as bevallás jelent meg. A nyomtatványban történt változás először a szeptember hónapra vonatkozóan beadandó bevallást érinti. Az ennek átadásához szükséges módosításokat is végrehajtottuk a programban. (A nyomtatványban csak EKHO-t érintő változások történtek. Az ebben nem érintett ügyfeleink frissítés nélkül is átadhatják a bevallást.)

Jogszabályi háttér:

134. Magyar Közlöny

A Kormány 297/2022. (VIII. 9.) Korm. rendelete egyes egyszerűsített közteherviselést lehetővé tévő rendelkezések alkalmazásáról

1. §

(1) Az egyszerűsített közteherviselési hozzájárulásról szóló 2005. évi CXX. törvény (a továbbiakban: Ekho tv.) 3. § (2a) bekezdését a 2022. évre nem kell alkalmazni.

(2) Az Ekho tv. 4. § (3) bekezdésének rendelkezésétől eltérően a kifizető nem fizet egyszerűsített közteherviselési hozzájárulást a közteherfizetési kötelezettségét az Ekho tv. szerint teljesítő magánszemély részére a foglalkozása ellenértékeként juttatott bevétel után.

…

5. § (1) Ez a rendelet – a (2) és (3) bekezdésben foglalt kivétellel – a kihirdetését követő napon lép hatályba.

(2) Az 1. §, a 2. § és a 3. § 2022. szeptember 1-jén lép hatályba.

(3) A 6. § az e rendelet kihirdetését követő 15. napon lép hatályba.

6. § (1) A Kormány e rendelet hatályát a szomszédos országban fennálló fegyveres konfliktus, illetve humanitárius

katasztrófa magyarországi következményeinek elhárításáról szóló 2022. évi VI. törvény hatályvesztéséig

meghosszabbítja.

(2) Ez a rendelet a szomszédos országban fennálló fegyveres konfliktus, illetve humanitárius katasztrófa magyarországi

következményeinek elhárításáról szóló 2022. évi VI. törvény hatályvesztésekor hatályát veszti.

Egyszerűsített foglalkoztatás közteher változása

Változik az egyszerűsített foglalkoztatás szabályozása 2022.07.01-től kezdődően (vagyis először 2022.08.12-ig kell a magasabb összegű közterhet bevallani és befizetni):

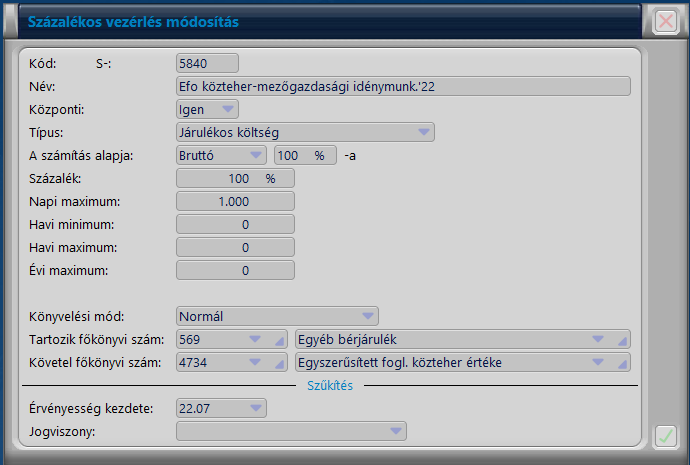

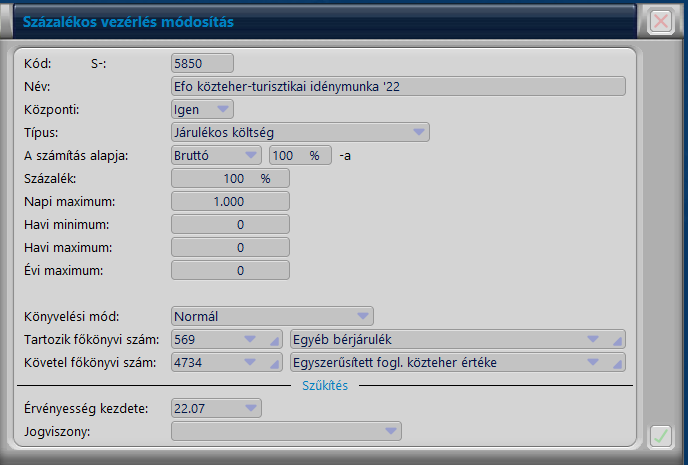

•Mezőgazdasági és turisztikai idénymunka esetén a közteher napi mértéke a hónap első napján érvényes minimálbér 0,5 %-a (vagyis 2022-ben 1.000,- Ft/nap).

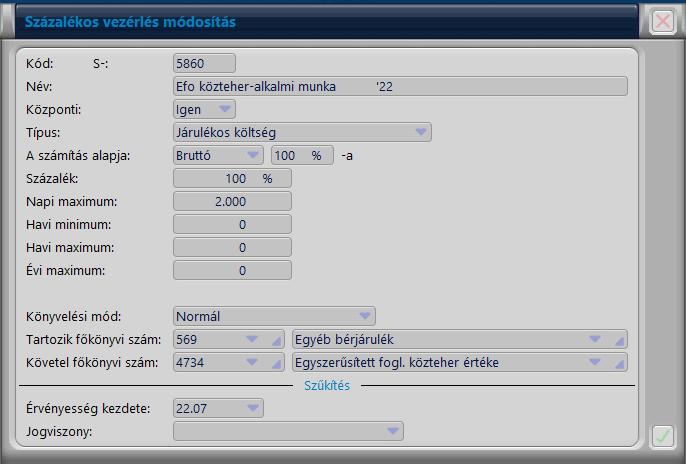

•Alkalmi munka esetén a közteher napi mértéke a hónap első napján érvényes minimálbér 1 %-a (vagyis 2022-ben 2.000,- Ft/nap).

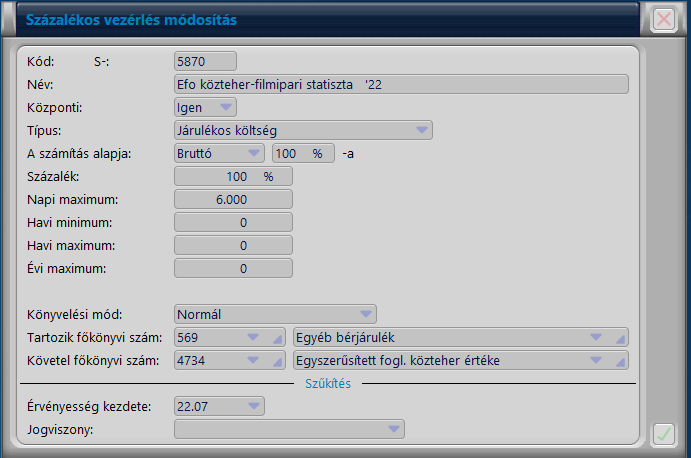

•Filmipari statiszta alkalmi munkája esetén a közteher napi mértéke a minimálbér 3 %-a (vagyis 2022-ben 6.000,- Ft/nap).

A közterhet 100 Ft-ra kerekítve kell meghatározni, ami idén irreleváns, de a következő években a minimálbér összegétől függően fontos lehet.

A 166-os verziótól kezdve a programban az egyszerűsített foglalkoztatás közterhét tartalmazó százalékos vezérlések már az emelt összegeket tartalmazzák. A július 1. utáni számfejtések esetében már ezek az emelt összegek kerülnek számfejtésre.

Alkalmi munka:

Mezőgazdasági idénymunka:

Turisztikai idénymunka:

Filmipari statiszta:

2009-es OSAP adatszolgáltatás tartalmi változása

Az adatszolgáltatásban az alábbi változás történt a KSH útmutatója alapján a 2022-es évtől:

Egyéb munkajövedelmet érintő módszertani változás: 2022-től a SZÉP kártya teljes összegét kérjük az egyéb munkajövedelemben jelenteni. (Korábban a szabadidő alszámlára kifizetett összeg 50%-a nem tartozott e tételek közé.)

A változás először a 2022. I. negyedévre vonatkozóan beadandó Negyedéves munkaügyi jelentést érinti, melynek a beadási határideje 2022.04.12.

A Statisztikák / Statisztikai listák menüpontban a 2009 - negyedéves munkaügyi jel.2022től listát kell választani:

2009 jelentés 2022-től

Amennyiben egy korábbi - változást nem érintő - időszakra vonatkozóan szeretnék lekérni, akkor a 2009 - Negyedéves munkaügyi jel.2021ig elnevezésű lekérdezést használják.

A 84/2022. (III. 5.) Korm. rendelet alapján a kisbenzinkutak szocho fizetési kedvezményének biztosítása

A 170-es verzióban elkészült a megjelent módosítás, miszerint 2022. december hónap végéig vehető igénybe a kedvezmény

A 167-es verzióban elkészült a megjelent módosítás, miszerint 2022. október hónap végéig vehető igénybe a kedvezmény

A 165-ös verzióban elkészült a megjelent módosítás, miszerint 2022. július hónapra is igénybe vehető a kedvezmény

A 162-es verziótól kezdődően lehetőség van számfejteni a fenti kedvezményt a programban.

A kedvezmény igénybevételének lehetőségét az alábbi kormányrendelet szabályozza: 84/2022. (III. 5.) Korm. rendelet

A programban a kedvezményt a Személytörzs / Egyedi kedvezmények menüpontban kell felvenni, vagy a Bérszemély-kezelés menüpontban csoportosan be lehet állítani. az egyedi kedvezmények rögzítéséről az alábbi topicban olvashatnak.

A jelenlegi kedvezmény az alábbi kódon található, ezt kell a személytörzsben kiválasztani:

A kisbenzinkutak kedvezménytörzse

A 08-as bevallásban a főlapon szükséges jelölni, hogy a vállalkozás ilyen kedvezményt vesz igénybe, ez a 08-as bevallás átadásakor jelölhető:

08-as bevallás átadása

A 2208M-08-as lapon is jelölni szükséges, hogy melyik személynél kívánjuk igénybe venni a kedvezményt. Ezt a bevallásban kézzel kell x-elni, ennek átadására nincs lehetőség a programból.

A kedvezményt a Bérösszesítő 2022 nevű központi összesítő tartalmazza. Amennyiben egyedi összesítőket használnak, kérjük az S990014-es százalékos vezérlés írják be a megfelelő helyre.

2208-as bevallás

Elkészült és a 160-as programverziótól elérhető a 2208-as bevallás.

A bevallásból kikerültek a szakképzési hozzájárulás elszámolására vonatkozó részek.

Ezen felül két új mező került a bevallásba, amelynek kitöltéséről szeretnénk tájékoztatni Önöket:

2208M-07-es lap

Jelölje, ha a természetes személy a Tbj. szerint külföldinek minősül - X-elni kell a mezőt

A mezőt akkor kell kitölteni, ha a természetese személynek a 364 - 368. sorok valamelyikében szerepel adat, és a Tbj. szerint külföldinek minősül.

Ennek jelölésére egy új mezőt hoztunk létre a Személytörzs / További alapadatok ablakban:

Tbj. szerint külföldinek minősülő természetes személy jelölése

Kérjük, ha ilyen természetese személy részére kerül a 364 - 368. sor szerinti jövedelem számfejtésre, állítsák a mezőt "Igen" értékre. Eben az esetben a mező a bevallásban is kitöltésre fog kerülni.

2208M-05-ös lap

319. a sor - Kedvezményre való jogosultság kezdőhónapja

A sor a személyi kedvezményhez tartozóan került bele a bevallásba.

A kitöltési útmutató az alábbiakat írja a mezőről:

"Az a) oszlopban kell feltüntetni a kedvezményre való jogosultság kezdő hónapját, amennyiben eltér a tárgyhónaptól. Ebben a mezőben kizárólag tárgyhónapot megelőző hónap tüntethető fel."

A NAV-val történt telefonos egyeztetést követően azt a választ kaptuk, hogy a bevallásban azért van szükség ennek az adatnak a kitöltésére, mert a NAV tudni szeretné, ha valaki esetleg visszamenőleg érvényesíti ezt a kedvezményt, hogy az SZJA tervezet elkészítéséhez felhasználhassa.

Pl. a dolgozó 2022. júliusban ad le a személyi kedvezményről nyilatkozatot, de érvényesíteni szeretné majd egész évre az SZJA bevallásában. Ekkor "január" értéket kell a mezőbe választani.

A program ezt a mezőt nem tölti automatikusan - hiszen ez az információ, ami ide szükséges, nem áll rendelkezésre a programba - , ezért ezt a felhasználónak abban a néhány esetben, amikor ez felmerül kézzel kell a bevallásban kitöltenie!

2258-as bevallás

Elkészült és a 160-as programverziótól elérhető a 2258-as bevallás.

Költségvetéssel szembeni kötelezettség lista

Elkészült és a 160-as programverziótól elérhető a Költségvetéssel szembeni kötelezettség lista, amely az alábbi menüpontból nyomtatható.

A listáról lekerült a Szakképzési hozzájárulás adónem.

Amennyiben korábbi évekre, vagy a covid által érintett időszakra szeretnének ilyen listát lekérni, a megfelelő évi menüpont és listaforma kiválasztása szükséges

költségvetéssel szembeni kötelezettség lista

25 év alattiak SZJA mentessége (v3.1.159-től)

25 év alattiak SZJA kedvezménye

Kisvállalkozások SZJA kedvezménye (v3.1.159-től)

Kisvállalkozások SZJA kedvezménye átalányadózás esetén

Szakképzési hozzájárulás megszűnése (v3.1.159-től)

A szakképzési hozzájárulás adónem megszűnik, utoljára a 2021. decemberi bevallásban kell éves elszámolást beadni róla, amelyet 2022. január 12-ig kell bevallani.

KIVA mértéke 10 % (v3.1.159-től)

11%-ról 10%-ra csökken a kisvállalati adó mértéke.

A minimum járulékfizetés továbbra sem érinti a KIVA-t, vagyis a minimálbér 30%-ánál kevesebbet keresők esetében sem kell a KIVA alapot korrigálni.

Szociális hozzájárulási adó mértéke 13% (v3.1.159-től)

15,5%-ról 13%-ra csökkent a szociális hozzájárulási adó mértéke.

Ennek megfelelően a "teljes" szocho kedvezmények összege is 13% lett, valamint a "feles" kedvezmények összeg 6,5%.

A kedvezmény alapja a 2019. után érvényesíthető kedvezményeknél a minimálbér értéke, míg az egyetlen élő áthúzódó kedvezmény esetében továbbra is 100.000 Ft a kedvezmény alap, és az összeg 19,5%-os szorzóval kerül kiszámításra.

Az egyéni szocho mértéke is 13%-ra csökkent.

Munkanap áthelyezések (v3.1.159-től)

A 2022. évi naptárban beállításra kerültek a munka- és pihenőnap áthelyezések. Felhasználóinknak semmi teendője nincs ezzel kapcsolatban.

23/2021. (VI. 1.) ITM rendelet

...

2. § A 2022. évi munkaszüneti napok körüli – a naptár szerinti munkarendtől való eltéréssel járó – munkarend a következő:

a)

2022. március 14., hétfő pihenőnap

2022. március 26., szombat munkanap

b)

2022. október 15., szombat munkanap

2022. október 31., hétfő pihenőnap

Összegszerű változások (v3.1.159-től)

minimálbér |

200.000 |

garantált bérminimum |

260.000 |

EFO mentesített keretösszeg (minimálbér) |

11.960 |

EFO mentesített keretösszeg (garantált bérminimum) |

15.548 |

KSH átlagkereset |

433.700 |

minimum járulékkiegészítés (havi összeg) |

60.000 |

minimum járulékkiegészítés (napi összeg) |

2.000 |

közfoglalkoztatott minimálbér |

130.000 |

személyi adóalap kedvezmény havi összege (bérelemben ezt kell rögzíteni) |

66.700 |

egészségügyi szolgáltatási járulék (havi összeg) |

8.400 |

egészségügyi szolgáltatási járulék (napi összeg) |

280 |

egyéni SZHA éves keretösszeg |

4.800.000 |