Az év során felmerülő jogszabályi változásokkal összefüggő információkról, módosításokról olvashatnak az alábbi topicban:

Három gyermeket nevelő anyák kedvezménye

Családi járulékkedvezmény is mentes a letiltás alól

Családi kedvezmény összege mentes a letiltás alól

Családi kedvezmény összegváltozás

Letiltás alól mentesített összeg változása

2508-as bevallás 3.0 verzió - EFO közteher változás

Adóalap kedvezmények - jogosultsági kör változás

Nyomtatványok a 202-es verzióban

Munkaerőpiacra lépők kedvezménye KIVA esetén

Béren kívüli juttatások változása

2508 v11.0, 2558 v6.0 és Adatlap 2025 v3.0 (v3.1.211)

A nyomtatványok fenti verzióra való frissítése szükséges az októberi bevallások beadásához, valamint a program 211-es verziójában készültek el a bevallásokhoz a módosítások.

Három gyermeket nevelő anyák kedvezménye (v3.1.210)

A három gyermeket nevelő anyák kedvezménye 2025. október 1-től érvényesíthető, a 2025. évi XV. törvény rendelkezik a kedvezmény szabályozásáról.

A programban a Személytörzs / SZJA mentesség menüpont kibővítésre került a három és két gyermeket nevelő anyák kedvezményével.

A menüpontok sorrendje egyben az SZJA törvényben meghatározott érvényesítési sorrendet is követi.

Azoknak, akik érvényesíthetik a kedvezményt, a kedvezmény igénybevételének kezdő (és ha szükséges majd, a végdátuma) rögzíthető.

Kedvezmény rögzítése

A kedvezmény, hiába van korábbi dátummal felvéve, nem kerül számfejtésre október előtt.

Letiltás - mentesség a családi járulékkedvezményre is (v3.1.209)

A NAV által közzétett tájékoztatás alapján elkészítettük, hogy a letiltás alól mentes legyen a családi adóalap-kedvezmény nettó összege - azaz a felhasznált SZJA adóalap csökkentő családi kedvezmény 15%-a - mellett, a családi járulékkedvezmény nettó összege - azaz az érvényesített családi járulékkedvezmény - is.

A jogszabályváltozásról és a beállításáról az alábbi topicban olvashatnak részletesen.

Ez a mentesség kizárólag a 2025. július 1-jén vagy azután induló végrehajtási eljárásokban érvényesíthető.

Letiltások - letiltás alapja, letiltás alól mentes összeg változása (v3.1.208)

2025. július 1-től változik az 1994. évi LIII. törvény a bírósági végrehajtásról (Vht.) az alábbi két fő ponton:

1. A végrehajtás alól mentes összeg változása

"62. § (1) A 61. § szerinti levonás során mentes a végrehajtás alól a havonta kifizetett munkabérnek az a része, amely nem haladja meg a minimálbér nettó összegének 60%-át. Ez a mentesség nem áll fenn a gyermektartásdíj és a szüléssel járó költség (a továbbiakban: gyermektartásdíj) végrehajtása esetén.

A változással kapcsolatos programmódosítások már a 206-os verzióban elkészültek, erről alább olvashatnak.

2. A családi adókedvezmény összege mentes a letiltás alól

"74. § * Mentes a letiltás alól

...

l) * a személyi jövedelemadóról szóló törvény szerinti családi kedvezmény nettó összege"

valamint

"304/R. §

...

(2) E törvénynek a Módtv. 18-cal megállapított 74. § l) pontját az e rendelkezés hatálybalépését követően indult ügyekben kell alkalmazni."

A módosítás értelmében a családi adókedvezmény nettó összege mentes lesz a letiltás alól, azaz a családi adókedvezmény összegét a dolgozó mindenképpen megkapja, abból letiltás nem vonható.

A családi kedvezmény nettó összege a nyilatkozatban megadott összeg 15 %-a, de legfeljebb a bruttó bér 15%-a, azaz az összeg, amit a munkavállaló családi adókedvezményként tud érvényesíteni.

A családi járulékkedvezmény nem mentes a letiltás alól!

A második idézet miatt a program nem tudja eldönteni, hogy az adott letiltás a családi adókedvezménnyel csökkentett összeggel kell-e számolni, így ezt a felhasználónak kell egy kapcsolóval állítania a Letiltások fejléc ablakában.

A változásról, a kapcsoló hatásáról, működéséről részletesen a Levonások topicban olvashatnak.

Családi kedvezmény összegváltozás

2025. július 1-től módosul a családi kedvezmények összege az alábbiak szerint:

- egy eltartott esetén 66 670 Ft-ról 100 000 Ft-ra nő

- két eltartott esetén 133 330 Ft-ról 200 000 Ft-ra nő

- három vagy több eltartott esetén 220 000 Ft-ról 330 000 Ft-ra nő

- tartósan beteg, súlyosan fogyatékos eltartott esetén 66 670 Ft-ról 100 000 Ft-ra nő

Az összegmódosításokat a felhasználónak kell felvennie. A július 1. előtt érvényes J8110-es bérelemeket nem kell külön lezárni, csak egy új J8110-es bérlemet 25.07.01. kezdettel felvenni, ekkor a korábbi bérelem automatikusan lezárásra kerül.

Jogszabályi háttér: Szja törvény - 2025. július 1-től hatályos módosítása:

"29/A. §

(1) A családi kedvezményt érvényesítő magánszemély az összevont adóalapját [29. §] a családi kedvezménnyel csökkenti.

(2) A családi kedvezmény – az eltartottak lélekszámától függően – kedvezményezett eltartottanként és jogosultsági hónaponként

a) egy eltartott esetén 100 000 forint,

b) kettő eltartott esetén 200 000 forint,

c) három és minden további eltartott esetén 330 000 forint.

(2a) A (2) bekezdés szerinti családi kedvezmény minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 100 000 forinttal növelt összegben vehető igénybe. E rendelkezés alkalmazásában tartósan beteg, illetve súlyosan fogyatékos személynek minősül az a 18. életévét betöltött magánszemély is, aki a magasabb összegű családi pótlék helyett fogyatékossági támogatásban részesül."

CSED melletti munkavégzés (v3.1.207)

A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény július 1-től módosul olyan módon, hogy a kismamák a csecsemőgondozási díj (CSED) ideje alatt is végezhetnek bizonyos feltételek esetén kereső tevékenységet.

A programban a verziótól kezdve jelölhető a CSED melletti munkavégzés ténye, így a Havi adatokban a program teljesített munkanapoknak fogja tekinteni a hónap azon napjait is, amikor a dolgozó CSED-en volt, és a 08-as bevallásba is jelölésre kerül, hogy CSED melletti munkavégzés folyik.

Ehhez a Tartós távollét menüpontban szükséges jelölni a CSED melletti munkavégzést:

CSED meleltti munkavégzés jelölése

Letiltás alól mentesített összeg változása (v3.1.206)

2025. júlis 1-étől változik az 1994. évi LIII. törvény a bírósági végrehajtásról (Vht.) 62.§ (1) bekezdése, miszerint

"62. § (1)

A 61. § szerinti levonás során mentes a végrehajtás alól a havonta kifizetett munkabérnek az a része, amely nem haladja meg a minimálbér nettó összegének 60%-át. Ez a mentesség nem áll fenn a gyermektartásdíj és a szüléssel járó költség (a továbbiakban: gyermektartásdíj) végrehajtása esetén.

..."

A jogszabályváltozásra készülve a végrehajtás alól mentesített összeg változása már ebben a verzióban átvezetésre került.

A mentes részt az alábbi módon állapítja meg a program: minimálbér * 0,665 * 0,6

A Számfejtés paraméterek / Levonás paraméterekbe beépítésre került a dátum figyelés, így bármely 2025. július 1. vagy későbbi számfejtés esetén már ez az összeg kerül figyelembevételre.

A jogszabályváltozás már csak az új típusú levonásokban került fejlesztésre, és a többi, szintén júliustól érvényes változás is már csak ott kerül bevezetésre.

A felhasználóknak, akik már új levonást használnak, nincsen teendőjük.

Akik még a régi levonásokat használják, őket kérjük, hogy az első érintett számfejtésig térjenek át az új típusú levonásokra, amelyhez segítséget az Levonások (új) nyújt.

Levonás paraméterek 206-os verziótól kezdődően

2508-as bevallás 4.0 verzió - EFO közteher bevallása (v3.1.203.91195)

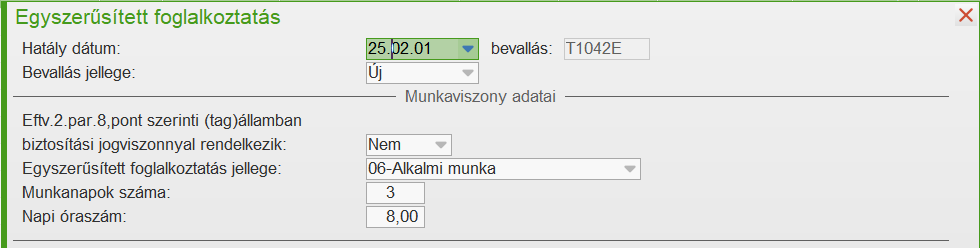

A bevallás 4.0 számú verziójában az egyszerűsített foglalkoztatás esetén (2508M-12 lap) jelölni szükséges február hónapra vonatkozóan, hogy még a régi (2025.02.02. előtti) vagy az új (2025.02.02-től érvényes) közteher vonatkozik a foglalkoztatásra.

Ezt az új jelölést csak akkor kell alkalmazni, ha a foglalkoztatás 2025. február 1-jén kezdődött, és egybefüggő napokat tartalmaz az időszak.

Például:

25.02.01. - 25.02.03. - kell X

25.02.01. - 25.02.05. - kell X

25.02.07. - 25.02.09. - nem kell X

A program a fenti metódus alapján kezeli az X-elést, de a bevallás algoritmusa szerint, ha van X, régi közteher kerül bevallásra, ha nincs, akkor új. Amennyiben nem megfelelő a programból átadott X-ek helye, kérjük kézzel módosítsák!

KSH 1405 - XML módosulása (v3.1.203)

A KSH 1405 adatszolgáltatás XML-ben történt egy apróbb változás. A KSH tájékoztatása alapján minden adatszolgáltatáson megszűnt a „Kitöltő beosztása” (KBEOSZTAS) adat.

Az előállításra kerülő XML-t ez alapján módosítottuk.

A KSH tájékoztatása szerint a 8073-as adatszolgáltatás 2024-re nem kerül felvételre.

Érvényesíthető kedvezmények - jogosultsági kör változás (v3.1.202.)

2025. január 1-től a 25 év alattiak kedvezményét, az első házasok kedvezményét, valamint a családi kedvezményt az EGT-tagállamok és a Magyarországgal határos, nem EGT-államok állampolgára érvényesítheti.

Ennek megfelelően módosítottuk, hogy a 25 év alattiak kedvezményét csak akkor számolja a program, ha a Személy törzsben az alábbi országok állampolgársága került rögzítésre:

Ausztria, Belgium, Bulgária, Ciprus, Csehország, Dánia, Észtország, Finnország, Franciaország, Görögország, Hollandia, Horvátország, Írország, Lengyelország, Lettország, Litvánia, Luxemburg, Magyarország, Málta, Németország, Olaszország, Portugália, Románia, Spanyolország, Svédország, Szlovákia, Szlovénia, Izland, Liechtenstein, Norvégia, Ukrajna, Szerbia

Az országokat a PartnerOTzs.BérkedvEGT mező értéke alapján állapítja meg a program. Igen érték esetén számfejt kedvezményt, Nem érték esetén pedig nem.

Az első házasok és a családi kedvezmény esetén a bérelem felvételnél figyelmeztet a program, hogy az állampolgárság alapján a személynek nem vehető fel ilyen kedvezmény.

2508-as bevallás változásai

2508A-01-01 lap

A béren kívüli és egyes meghatározott juttatások szja kötelezettségét fel kell tüntetni SZÉP kártya, Aktív Magyarok és Lakhatási támogatás szerinti megbontásban, erre új sorok kerültek a bevallásba. 20. - 22. sorok a lapon.

A felhasználónak teendője nincsen, a sorok a megfelelő bevallási időszakban (hónap vagy negyedév) kitöltésre kerülnek.

2508M-07 lap

364. sor kibővül egy új mezővel: Az előző év(ek)ben kifizetett osztalékelőlegből 2025-ben osztalékká vált összeget is külön fel kell tüntetni.

Felhívjuk figyelmüket, hogy ezen sort csak akkor tudja a program helyesen kitölteni, ha az osztalék számfejtése a program általi generálási algoritmus szerint az osztalékelőlegekből kerül generálásra. Amennyiben a számfejtések nem így történnek, a sort kézzel szükséges tölteni, mivel a program így nem látja az összetartozó előlegeket és a tényleges osztalékokat!

2508M-11 lap

Végleg megszüntetésre kerültek a régi szocho kedvezményekhez tartozó sorok, így a lapon lévő XVI. blokk törlésre került (690. - 694. sorok).

A felhasználónak teendője nincsen, a sorok kikerültek a bevallásból.

Nyomtatványok 202-es verzióban (3.1.202)

A verzióban az alábbi nyomtatványok érhetőek el:

o2508-as bevallás

oellenőrző lista juttatásokhoz 2025-re

oköltségvetéssel szembeni kötelezettség lista

o2558-as havi bevallás

Nyomtatványok (3.1.201.90551 - január 16.)

Jelenleg az alábbi nyomtatványok érhetőek el:

oKIVA előlegbevallás és éves bevallás 2025-re

Egyszerűsített foglalkoztatás közteher változás(v3.1.202)

A 2024. évi LXXIV. törvény módosítja 2025. február 1-jétől az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvényt az alábbiak szerint:

"8. §

(1) A munkáltató a 7. § (2) bekezdésében meghatározott egyszerűsített foglalkoztatásra irányuló munkaviszony alapján a (2) bekezdésben meghatározott közterhet fizet.

(2) Egyszerűsített foglalkoztatásban foglalkoztatott munkavállaló esetében a munkáltató által fizetendő közteher mértéke a munkaviszony minden naptári napjára munkavállalónként

a) a 7. § (2) bekezdés a) pontja esetén a tárgyhónap első napján érvényes minimálbér 0,75 százaléka,

b) a 7. § (2) bekezdés b) pontja esetén a tárgyhónap első napján érvényes minimálbér 1,5 százaléka,

c) a filmipari statiszta alkalmi munkára irányuló egyszerűsített foglalkoztatása esetén a tárgyhónap első napján érvényes minimálbér 3 százaléka, azzal, hogy a mértéket száz forintra kerekítve kell meghatározni."

valamint

21. § (1) A Magyarország 2025. évi központi költségvetésének megalapozásáról szóló 2024. évi LXXIV. törvénnyel megállapított 8. § (2) bekezdését és 10. § (2) bekezdését a 2025. február 1-jét követően keletkezett, e törvény szerinti foglalkoztatási jogviszonyok esetében kell alkalmazni.

A fentiek értelmében a mezőgazdasági és turisztikai idénymunka közterhe 1.500 Ft-ról 2.200 Ft-ra, az alkalmi munka közterhe 2.900 Ft-ról 4.400 Ft-ra nő. A filmipari statiszta közterhe nem változik, marad 8.700 Ft.

A program automatikusan figyeli, és amennyiben az Egyszerűfogl.MunkaVK kezdete mező - felületen a Hatály dátum mező - 2025. 02.01. vagy korábbi, akkor a foglalkoztatás időtartamára még az alacsonyabb közterhet számolja.

Tehát a lenti példában még 02.01., 02.02., és 02.03. is 2.900 Ft-os közteherrel kerül számfejtésre.

2025. 02.02. vagy későbbi dátum esetén már az emelt közterhet számfejti a program.

Ha a program frissítését megelőzően vettek fel a 2025. február 2. vagy későbbi dátummal EFO-s számfejtést, akkor azt törölni szükséges és újból felrögzíteni, hogy a közterhek helyesen kerüljenek kiszámításra.

Apasági szabadság kivételének meghosszabbítása (v3.1.201)

A Munkatörvénykönyvének változása alapján 2025. január 1-től a gyermek születésekor az apának járó apasági szabadságot a gyermek születését követő 4. hónap végéig lehet kivenni.

"118. §

...

(4) Az apa gyermeke születése esetén legkésőbb a gyermeke születését követő, vagy gyermek örökbefogadása esetén legkésőbb az örökbefogadást engedélyező határozat véglegessé válását követő negyedik hónap végéig tíz munkanap szabadságra (a továbbiakban: apasági szabadság) jogosult, amelyet kérésének megfelelő időpontban, legfeljebb két részletben kell kiadni. Az apasági szabadságra a munkavállaló akkor is jogosult, ha a gyermeke halva születik, vagy meghal."

A program továbbra is figyelmeztet, ha nincs olyan Eltartott rögzítve, aki alapján az apasági szabadságra jogosult lenne a dolgozó, de ez a felhasználó által felülbírálható és a kívánt napok berögzíthetőek a havi adatba.

Nyomtatványok (3.1.201 - január 3.)

Jelenleg az alábbi nyomtatványok érhetőek el:

o25T1041

o25T1042E

obérösszesítők

oRehabilitációs hozzájárulás lista negyedéves 2024

oRehabilitációs hozzájárulás lista éves 2024

oRehabilitációs hozzájárulás lista negyedéves 2025

oRehabilitációs hozzájárulás lista éves 2025

oKilépő adatlap

oBelépő adatlap

oJárulékigazolás egy és több személyre

onyilatkozatok

o24M30

oKifizetői igazolás

Munkaerőpiacra lépők szocho kedvezménye KIVA esetén (v3.1.201)

2025. január 1-ei hatállyal a KIVA törvény is módosult a munkaerőpiacra lépők kedvezményével kapcsolatban, már a KIVA hatálya alá tartozó foglalkoztatói is csak 1 év + 6 hónap időtartamban érvényesíthetik a kedvezményt.

"2. § E törvény alkalmazásában

...

20. * kedvezményezett foglalkoztatott után érvényesíthető kedvezmény:

...

b) * a 19. pont b) alpontja szerinti kedvezményezett foglalkoztatott esetében személyenként a bruttó munkabér havi összege, de havonta legfeljebb a minimálbér a foglalkoztatás első évében, továbbá személyenként bruttó munkabér havi összege, de havonta legfeljebb a minimálbér 50 százaléka a foglalkoztatás ezt követő további hat hónapjában"

A helyes működéshez ezentúl csak a Munkaerőpiacra lépők (2024.08-tól és KIVA 2025-től) típusú kedvezmény választható. 2025. január 1-én, vagy később kezdődő jogviszonyoknál a program nem is engedi a másik munkaerőpiacra lépő kedvezményt kiválasztani.

Béren kívüli juttatások bővülése (v3.1.201)

2025. január 1-jétől bővül a béren kívüli juttatások köre (Szja tv. 70. § és 71. §).

Két új juttatás kerül bevezetésre:

- Aktív Magyarok zsebbel bővül a SZÉP kártyára utalható összeg - éves keretösszeg: 120.000 Ft, felette egyes meghatározott juttatásként adózik

- Lakhatási támogatás - éves kertösszeg: 1.800.000 Ft, felette és 35 éves kor felett egyes meghatározott juttatásként adható

A két új juttatáshoz kapcsolódóan kibővült a Személy törzs / Cafeteria menüpontban a felvétel inputja.

"71. § *

(1a) * Béren kívüli juttatásnak minősül – ha a juttató a munkáltató – a munkavállalónak az adóévben a Széchenyi Pihenő Kártya juttatás céljából nyitott korlátozott rendeltetésű fizetési számlájához kapcsolódó Aktív Magyarok alszámlára az (1) bekezdésben foglaltaktól függetlenül utalt, a Széchenyi Pihenő Kártya kibocsátásának és felhasználásának szabályairól szóló kormányrendeletben meghatározott, az aktív életmód elősegítésére felhasználható, a 70. § (8a) bekezdése szerinti Aktív Magyarok keretösszeget – több juttatótól származóan együttvéve sem – meg nem haladó mértékű támogatás.

(1b) * Béren kívüli juttatásnak minősül a munkáltató által 35. életévét be nem töltött munkavállalójának az (1) és (1a) bekezdésben foglaltaktól függetlenül lakhatási támogatás címén kormányrendeletben meghatározott feltételek szerint lakás bérleti díjának megfizetéséhez vagy lakáscélú hitel törlesztéséhez adott, a 70. § (8b) bekezdésben meghatározott lakáscélú keretösszeget meg nem haladó része."

A fentiek alapján a Számfejtés paraméterek / Cafetéria paraméterek kiegészítésre kerültek az Aktív Magyarok zsebre és a Lakhatási támogatásra utalható jogcímekkel.

Számfejtés paraméterek

A új cafetéria elemek közterhei, a SZÉP kártyára tavaly bevezetett módon kerülnek bevallásra.

Összegszerű változások (v3.1.201)

Összegszerű változások: |

|

Minimálbér |

290 800 Ft |

Garantált bérminimum |

348 800 Ft |

EFO mentesített keretösszeg (minimálbér) |

17 394 Ft |

EFO mentesített keretösszeg (garantált bérminimum) |

20 852 Ft |

KSH átlagkereset |

656 785 Ft |

Minimum járulékkiegészítés (havi összeg) |

87 240 Ft |

Minimum járulékkiegészítés (napi összeg) |

2 908 Ft |

Közfoglalkoztatott minimálbér |

145 400 Ft |

Közfoglalkoztatott garantáltbérminimum |

174 400 Ft |

Személyi adóalap kedvezmény havi összege (bérelemben ezt kell rögzíteni) |

96 900 Ft |

Egészségügyi szolgáltatási járulék (havi összeg) |

11 370 Ft |

Egészségügyi szolgáltatási járulék (napi összeg) |

390 Ft |

Egyéni SZHA éves keretösszeg |

6 979 200 Ft |

Rehabilitációs hozzájárulás mértéke |

2 617 200 Ft |

Naptár 2025-re (v3.1.199)

A nemzetgazdasági miniszter 11/2024. (IV. 8.) NGM rendelete a 2025. évi munkaszüneti napok körüli munkarendről

...

2. § A 2025. évi munkaszüneti napok körüli – a naptár szerinti munkarendtől való eltéréssel járó – munkarend a következő:

a) 2025. május 17. szombat munkanap,

2025. május 2. péntek pihenőnap;

b) 2025. október 18. szombat munkanap,

2025. október 24. péntek pihenőnap;

c) 2025. december 13. szombat munkanap,

2025. december 24. szerda pihenőnap

...

A munkaszüneti napok és a mozgó ünnepek beállításra kerültek, a felhasználónak nincs teendője.