Az év során felmerülő jogszabályi változásokkal összefüggő információkról, módosításokról olvashatnak az alábbi topicban:

2658-as bevallás (VSZJA és átalányadózó)

2608, költségvetéssel szembeni kötelezettség, juttatások közterhei ellenőrző lista

Foglalkoztatási igazolás változásai

30 év alatti anyák - jogosultság jogcíme

Családi kedvezmény összegváltozás

Szocho és KIVA minimumjárulék alapja társas és egyéni vállalkozó tekintetében.

Átalányadózó egyéni vállalkozó - költséghányad változás

Foglalkoztatási igazolás - fizetés nélküli szabadság

Anyák kedvezményét érvényesítő saját jogú nyugdíjasok szociális hozzájárulás fizetési kötelezettsége

30 év alatti anyák kedvezménye

Két gyermeket nevelő anyák kedvezménye

EFO - mezőgazdasági idénymunka

2608M-11-es lap gyűjtése (v3.1.215.95564)

A jelzett verziótól kezdődően gyűjtésre kerül a 2608M-11-es lap a szakképzési munkaszerződés és a duális képzés adataival. A szükséges beállításokról és az átadásról információkat az alábbi linken találnak. kérjük, hogy az első átadás előtt feltétlenül olvassák el!

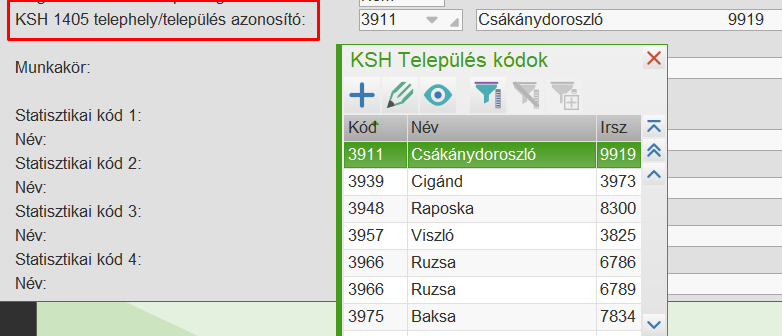

1405-ös KSH adatszolgáltatás (v3.1.215)

A adatszolgáltatás átadása a címben jelölt verziótól kezdve elérhető a programból.

A 24-es sort, amely a Telephely településazonosítója, a 2025-re vonatkozó adatszolgáltatástól kezdődően a Munkaköri besorolásban megadott értékkel tölti ki a program.

2658-as bevallás (v3.1.215)

A nyomtatvány átadása a címben jelölt verziótól kezdve elérhető a programból.

Felszolgálói díj - KIVA esetén (v3.1.215)

10/2026. (I. 30.) Korm. rendelet az éttermek versenyképességének javítását szolgáló intézkedésekről alábbi bekezdése értelmében a felszolgálói díj nem minősül személyi jellegű kifizetésnek a KIVA hatálya alatt.

"3/A. §

(1) A Katv. 20. § (2) bekezdés a) pontjától eltérően nem minősül személyi jellegű kifizetésnek a felszolgálási díj.

(2) Az (1) bekezdésben foglaltak első alkalommal a 2025. december 31-ét követően kezdődő adóév esetében alkalmazandók."

Fentiek értelmében 2026. január 1-től visszamenőleg módosult a J1516-os jogcím, ezentúl nem kerül számfejtésre KIVA a bérelemre felvett összeg után. Amennyiben idén már számfejtettek ilyen jogcímet, kérjük, hogy a veerzióra való frissítés után számfejtsék az érintett dolgozókat újra!

2608-as bevallás, költségvetéssel szembeni kötelezettség lista, juttatások ellenőrző lista 2608A-01-01 laphoz (v3.1.214.95021)

A nyomtatványok a címben jelölt verziótól kezdve elérhető a programból.

2608-as bevallás változásai és kezelése a programban:

2608A-01-01 lap

➢ Lényeges változás, hogy a lapon kizárólag az adózót terhelő személyi jövedelemadó kötelezettség kerül levezetésre, a szociális hozzájárulási adó bevallására szolgáló sorok (a régi 14–16.) átkerültek a 2608A-01-02 lapra.

➢ A 7. sorban új adatmező került kialakításra az otthontámogatásból származó jövedelem után a kifizetőt terhelő fizetendő adó feltüntetésére, mint természetes személyhez nem köthető kötelezettség.

➢ A változás miatt a sorok számozása megváltozott.

A felhasználónak teendője nincsen, a változások átvezetésre kerültek. A program jelenleg nem kezeli az otthontámogatásból származó jövedelmet.

2608A-01-02 lap

➢ Új sorokban kerül rögzítésre a szociális hozzájárulási adókötelezettségek és kedvezmények teljes köre.

➢ Létrejött egy összesítő sor az adókötelezettségek összegzésére.

➢ Új sor került kialakításra a szakirányú oktatás és duális képzés kedvezményének feltüntetésére, amely az egyéb kedvezmények érvényesítése után alkalmazható.

A felhasználónak teendője nincsen, a változások átvezetésre kerültek.

2608A-02-01 lap

➢ Új természetes személyhez köthető összesítő sorok (110-113.) bevezetése a szakirányú oktatás és a duális képzéshez kapcsolódó szociális hozzájárulási adókedvezményhez kapcsolódóan.

A nyomtatvány automatikusan számolja a sorokat.

2608A-03-02 lap

➢ A 240. sorhoz új, lenyitható értékmező került hozzáadásra „Általánostól eltérő pótlékszámítás oka” címmel.

A program nem kezeli az önellenőrzéshez kapcsolódó oldalakat.

2608M-04 lap

➢ Sorok átszámozása: a sorok számozása megváltozott, a jobb átláthatóság érdekében.

➢ Számított mező bevezetése A 276. sor számított mezővé vált, amely a 277–283. sorok adataiból automatikusan számítódik.

A felhasználónak teendője nincsen, a változások átvezetésre kerültek.

➢ Új sorok hozzáadása 282. sor: Szálláshely-szolgáltatásból származó jövedelem 283. sor: Egyéb önálló tevékenységből származó jövedelem

A program nem tölti ezeket a sorokat, a számfejtésben nincsenek ilyen központi jogcímek.

➢ Kedvezmények jelölése a fejlécben Az összevont adóalapot csökkentő kedvezmények érvényesítésének sorrendje és az anyák kedvezményének áttekinthetősége érdekében a fejlécben a jelölő mező értékei a következők szerint változtak:

„1” – 30 év alatti anyák kedvezménye

„2” – Két gyermeket nevelő anyák kedvezménye

„3” – Három gyermeket nevelő anyák kedvezménye

„4” – Négy vagy több gyermeket nevelő anyák kedvezménye

➢ A 30 év alatti anyák kedvezményének és a két gyermeket nevelő anyák kedvezményének a feltüntetése Mivel a 30 év alatti anyák kedvezményére a jogszabály megváltozása miatt, már nem vonatkozik értékhatár, így szükségtelenné vált e kedvezmény külön oszlopban történő feltüntetése, ezért 30 év alatti anyák kedvezményének és a két gyermeket nevelő anyák kedvezményének az alapját képező jövedelem az e) oszlopban szerepelnek más több gyereket nevelő anyák kedvezménye mellett. A korábbi nyomtatványon a 30 év alatti anyák kedvezményének alapját képező jövedelmet tartalmazó g) oszlopot töröltük.

A felhasználónak teendője nincsen, a változások átvezetésre kerültek. A különböző kedvezményekről az alábbi topicban olvashatnak

2608M-05 lap

➢ Több gyermeket nevelő anyák kedvezménye Új sorok (311–314.) kerültek bevezetésre a Szja tv. szerinti érvényesítési sorrend és az új kedvezmény (két gyermeket nevelő anyák kedvezménye) figyelembevételével.

A felhasználónak teendője nincsen, a változások átvezetésre kerültek. A különböző kedvezményekről az alábbi topicban olvashatnak

2608M-06 lap

➢ A 30 év alatti anyák kedvezményére és a több gyereket nevelő anyák kedvezményére vonatkozó jogosultsági adatok Új sorok és oszlopok kerültek kialakításra a több gyermeket nevelő anyák kedvezményére való jogosultság egyszerű és átlátható adatközléséhez.

A felhasználónak teendője nincsen, a változások átvezetésre kerültek. A különböző kedvezményekről az alábbi topicban olvashatnak

2608M-07 lap

➢ A 385. és 386. sorok adattartalma új d) oszloppal bővült a Szocho tv. 5. § (1a) bekezdése szerinti adókötelezettség alapja és összege címmel

.

A felhasználónak teendője nincsen, a változások átvezetésre kerültek. A fenti sorokat érintő számfejtésről az alábbi topicban olvashatnak.

kitöltési útmutató:

A kifizetőnek a 2026-ban juttatott, az éves átlagkereset négyszeresét meghaladó, az anyák kedvezményének alapját képező jövedelem után az adókötelezettséget a tárgyévet követő év januári bevallásában kell teljesítenie, legkésőbb 2027. február 12-ig. - emiatt a havi bevallásba ezek a sorok nem kerülnek átadásra.

2608M-08 lap

➢ A biztosítási jogviszony dátumához tartozó mező megnevezése módosult: biztosítási, foglalkoztatási jogviszony-, ellátások folyósításának időtartama szövegre változott.

➢ A járulékfizetés alsó határ alkalmazásáról szóló lenyíló értékmező kiegészítésre került Tbj. 27. § (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni jelölőmező lenyíló listájában módosítás:

1 – a munkaviszonyban, tartós megbízási jogviszonyban álló és CSED-ben, GYED-ben, GYOD-ban, örökbefogadói díjban, GYES-ben, GYET-ben, ápolási díjban részesülő természetes személy esetében

2 – a munkaviszonyban, tartós megbízási jogviszonyban álló és a köznevelési intézményben nappali rendszerű iskolai oktatás keretében vagy nappali oktatás munkarendje szerint folyó oktatásban tanulmányokat folytató tanuló, a szakképző intézmény által szervezett szakmai oktatásban jogszabály alapján ingyenesen részt vevő tanuló, illetve képzésben részt vevő személy, továbbá a felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytató hallgató esetében

A felhasználónak teendője nincsen, a változások átvezetésre kerültek

➢ Új foglalkoztatás minősége kód kerül bevezetésre:

– egyházi személy egyházon belüli, további biztosítotti jogállást nem eredményező jogviszonya: 901

– tartós megbízási jogviszony: 141

A program a fentiek közül a tartós megbízási jogviszonyt kezeli, amelyről az alábbi topicban olvashatnak bővebben.

➢ A 08-12 lapokat érintő módosítás, hogy a korhatár előtti öregségi nyugdíjak megszüntetéséről, a korhatár előtti ellátásról és a szolgálati járandóságról szóló 2011. évi CLXVII. törvény (továbbiakban: Kenytv.) 11. § (1)-(2) bekezdései 2026. január 1- jétől várható módosítása értelmében a korhatár előtti ellátás, szolgálati járandóság, átmeneti bányászjáradék, táncművészeti életjáradék keresetkorlát túllépése miatti szüneteltetése szempontjából számított keretösszegbe a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény 83/C. § (1) bekezdésében felsorolt jogviszonyban szerzett jövedelmet nem kell számításba venni. Továbbá a szolgálati járandóságban részesülő személy esetében a keretösszeg számítása során ugyancsak figyelmen kívül kell hagyni a honvédek jogállásáról szóló kormányrendelet szerinti katona oktató állomány önkéntes tartalékos szolgálati viszonyban álló tagjának e szolgálati viszonyból származó jövedelmét. Ennek következtében a foglalkoztatás minősége kódok tekintetében új nyugdíjas státuszkódok kerültek bevezetése, illetve a jelenlegi 11-es kódra vonatkozó szöveg módosítása volt indokolt:

11 – Szolgálati járandóságban részesülő személy: aki önkéntes tartalékos szolgálati jogviszonyban áll és az Art. 50. § (2) bekezdésének 36. pontja szerinti jövedelmet szerez, vagy önkéntes tartalékos szolgálati jogviszonyban álló katona oktató vagy szerződéses határvadász jogviszonyban áll vagy iskolaőr.

12 – korhatár előtti ellátásban részesülő személy: aki a Tny. 83/C. § (1) bekezdése szerinti jogviszonyból származó jövedelemmel rendelkezik.

13 – Szolgálati járandóságban részesülő személy: aki a Tny. 83/C. § (1) bekezdése szerinti jogviszonyból származó jövedelemmel rendelkezik.

14 – átmeneti bányászjáradékban részesülő személy: aki a Tny. 83/C. § (1) bekezdése szerinti jogviszonyból származó jövedelemmel rendelkezik.

15 – táncművészeti életjáradékban részesülő személy: aki a Tny. 83/C. § (1) bekezdése szerinti jogviszonyból származó jövedelemmel rendelkezik.

A programban ezek a változások még nem kerültek átvezetésre, az esetek ritkaságára való tekintettel várhatóan a februári bevallásban már elérhetőek lesznek a kódok. Ezen oldal tetején közzé fogjuk tenni, ha elkészült.

2608M-09-01 lap

➢ CSED, GYED, örökbefogadói díj tekintetében a 602., 606., 612. sorok tartalma módosult (a passzív ellátások összege átkerült) annak érdekében, hogy az adóalapcsökkentő kedvezmény az eSzja bevallás részére hiánytalanul átadásra kerüljön.

A program nem kezel kifizetőhelyi számfejtést, így ez a lap nem kerül töltésre.

2608M-09-02 lap

➢ 634. sor szövegének a módosítása A Tbj.-be bevezetett új fogalmi meghatározás miatt, kiegészítésre került a hivatkozás a tartós megbízási jogviszonyra vonatkozóan.

A felhasználónak teendője nincsen, a változások átvezetésre kerültek.

2608M-11 lap

➢ A szakirányú oktatáshoz és duális képzéshez kapcsolódó kedvezmények Ezen a lapon a szakirányú oktatáshoz és duális képzéshez kapcsolódó adókedvezmények természetes személyhez köthető módon kerültek kialakításra, ami az ellenőrzési kiválasztás alapját erősíti.

Mivel ezek az adatok eddig az A-s lapon kerültek feltüntetésre egy összegben, és a programban nem állt rendelkezésre elegendő információ, hogy ezeket az adatokat átadjuk, így ezeket eddig kézzel lehetett a nyomtatványba átadás után beírni. 2026-tól azonban személyenként kell adatot szolgáltatni ezen a lapon, amelyhez a fejlesztés jelenleg készül. Mivel semmi ilyen jellegű adat bevitelére nem állt rendelkezésre felület a programban, így ez hosszabb időt vesz igénybe. A fejlesztés elkészültéről ezen oldal tetején fogunk tájékoztatást adni, amint elkészült.

2608M-12 lap

➢ Az egyszerűsített foglalkoztatáshoz kapcsolódóan a mezőgazdasági idénymunka közteher fizetéséhez kapcsolódó változtatás A h) oszlop megnevezésének változtatására volt szükség, tekintettel arra, hogy a mezőgazdasági idénymunkában történő foglalkoztatás esetén a korábbi 120 napos keret további 90 nappal bővül, így összesen 210 napig lehet foglalkoztatni a munkavállalót eltérő közteher mellett. Az első 120 napban a közteher mértéke a tárgyhónap első napján érvényes minimálbér 0,75%-a. A 121–210. nap között a közteher mértéke a tárgyhónap első napján érvényes minimálbér 1,125%-a.

A felhasználónak teendője nincsen, a változások átvezetésre kerültek.

Foglalkoztatási igazolás változásai (v3.1.214.95021)

A nemzeti foglakoztatási szolgálat honlapján közzétették a megváltozott Flt. alapján az új Foglalkoztatási igazolást.

A programban a címben jelzett verziótól kezdve már az új nyomtatvány kerül nyomtatásra.

Változások:

- Az igazolás kiegészült egy 31. ponttal, ahol a jogviszony megszűnését megelőző 3 éven belül igénybe vett 30 napon túli fizetés nélküli szabadságok időtartamát kell feltüntetni

- Fentiekkel párhuzamosan megszűnt a külön nyilatkozat a fizetés nélküli szabadságok kapcsán

- A fizetés nélküli szabadság tekintetében feltüntetésre került a fizetés nélküli szabadság jogcíme

Alapértelmezetten ez a lista kerül nyomtatásra a fenti verziótól kezdődően.

30 év alatti anyák - jogosultság jogcíme (v3.1.214)

A kedvezmény jogosultsági feltételeinek megváltozása miatt már csak két jogcímen lehet jogosultsága az anyának a kedvezményre: Vér szerinti vagy örökbefogadott gyermekre tekintettel vagy Magzatra tekintettel.

A 08-as bevallásba való helyes átadás miatt 26.01 érvényességgel a jogosultság jogcímeket újra kell rögzíteni, ha folyamatos a kedvezmény, az alábbiak szerint:

Az összeg mezőbe már nem kell írni semmit, a Jogcím oszlopban pedig csak a Magzat, vagy a (2026-tól) végű érték választható.

26KIVA, SZÜF xml átadás (v3.1.213.94774)

A 26 KIVA nyomtatvány előleg és elszámoló bevallás átadása, valamint a SZÜF felületre exportálható xml.ek (ellátások igénylése) a címben jelölt verziótól kezdve elérhetők a programból.

Nyilatkozatok (v3.1.213.94774)

Az adóelőleg nyilatkozatok nyomtatása a címben jelölt verziótól kezdve elérhető a programból.

25M30 és Kifizetői igazolás (v3.1.213.94732)

A nyomtatvány átadása a címben jelölt verziótól kezdve elérhető a programból.

Kilépő ADATLAP 2026, Belépő adatlap rögzítése (v3.1.213.94710)

A nyomtatvány átadása a címben jelölt verziótól kezdve elérhető a programból.

T1042E nyomtatvány (v3.1.213.94643)

2026-tól megszűnt a nyomtatvány év jelölése, ezentúl T1042E nyomtatványként teszi közzé a NAV.

A nyomtatvány átadása a címben jelölt verziótól kezdve elérhető a programból.

T1041 helyett 08E bevallás (v3.1.213.94643)

2026-tól megszűnik a xxT1041-es bevallás, helyette a 08E bevallás lesz. Az bevallás egyrészt csak nevében változik, valamint frissítésre kerülnek mezők, amelyek már nem aktuálisak.

Ezen felül egy új adat kerül bele, amelynek átadása kötelező lesz: Jogviszony sorszám

A bevalláshoz tartozó NAV tájékoztató az alábbi linken érhető el.

Fentiek alapján:

"A jogviszonysorszámot – felmenő rendszerben – kizárólag a 2026. január 1-jén vagy azt követően kezdődő jogviszonyoknál kell megadni, elkerülve a többletadminisztrációt. Ettől az időponttól az „U” jelzésű bejelentésnél a jogviszony jellemzői (kód, kezdete, vége, FEOR, heti munkaóra) mellett a jogviszonysorszámot is kötelező feltüntetni.

A jogviszonysorszámot a 2026. január 1-jén vagy azt követően indult jogviszonyokra érkező „V” (változás), „H” (helyesbítés) és „T” (törlés) jelzésű adatlapokon is meg kell adni, kivéve, ha a jogviszony kezdetét 2026 előtt jelentették be, jogviszonysorszám nélkül – ilyen esetben később sem adható meg a sorszám."

Ennek megfelelően a program a SID azonosító utolsó számjegyét adja át a jogviszony sorszám mezőbe, így biztosítva a 08-as bevallással való egyezést.

A 2026. január 1. vagy későbbi rendszerdátummal indított átadások már a 08E nyomtatványt fogják átemelni az ÁNYK-ba.

A bevallás elkészíthetőségét a menüben ugyanott biztosítjuk, ahol eddig a T1041-es bevallás volt.

A nyomtatvány átadása a címben jelölt verziótól kezdve elérhető a programból.

Összegszerű változások (v3.1.213)

Összegszerű változások: |

|

Minimálbér |

322 800 Ft |

Garantált bérminimum |

373 200 Ft |

EFO mentesített keretösszeg (minimálbér) |

19 305 Ft |

EFO mentesített keretösszeg (garantált bérminimum) |

22 308 Ft |

KSH átlagkereset |

715 765 Ft |

Minimum járulékkiegészítés (havi összeg) |

96 840 Ft |

Minimum járulékkiegészítés (napi összeg) |

2 228 Ft |

Közfoglalkoztatott minimálbér |

161 400 Ft |

Közfoglalkoztatott garantált bérminimum |

186 600 Ft |

Személyi adóalap kedvezmény havi összege (bérelemben ezt kell rögzíteni) |

107 600 Ft |

Egészségügyi szolgáltatási járulék (havi összeg) |

12 300 Ft |

Egészségügyi szolgáltatási járulék (napi összeg) |

410 Ft |

Egyéni SZHA éves keretösszeg |

7 747 200 Ft |

Rehabilitációs hozzájárulás mértéke |

2 905 200 Ft |

Levonás alól mentes összeg |

128 797 Ft |

EV SZJA mentességi korlát |

1 936 800 Ft |

e-TB kiskönyv bevezetése - tájékoztatás

2026. január 1-től megszűnik az „Igazolvány a biztosítási jogviszonyról és az egészségbiztosítási ellátásokról” elnevezésű papír alapú nyomtatvány (ún. „TB kiskönyv”) vezetési kötelezettsége, így ezen időponttól a társadalombiztosítási kifizetőhellyel rendelkező foglalkoztatók az egészségbiztosítási pénzbeli ellátások megállapításához szükséges biztosítási jogviszony adatokat, valamint egészségbiztosítási pénzbeli ellátási adatokat a Nemzeti Egészségbiztosítási Alapkezelő (NEAK) által működtetett elektronikus felületről kérdezheti le.

A Magyar Államkincstár ezzel összefüggő tájékoztatása itt olvasható.

Tartós megbízási jogviszony (v3.1.213)

2026. január 1-től új jogviszony kerül bevezetésre. A jogviszonyhoz kapcsolódó tudnivalókról és a rögzítés módjáról az alábbi topicban olvashatnak

Családi kedvezmény összegváltozás

2026. január 1-től módosul a családi kedvezmények összege az alábbiak szerint:

- egy eltartott esetén 100 000 Ft-ról 133 340 Ft-ra nő

- két eltartott esetén 200 000 Ft-ról 266 660 Ft-ra nő

- három vagy több eltartott esetén 330 000 Ft-ról 440 000 Ft-ra nő

- tartósan beteg, súlyosan fogyatékos eltartott esetén 100 000 Ft-ról 133 340 Ft-ra nő

Az összegmódosításokat a felhasználónak kell felvennie. A január 1. előtt érvényes J8110-es bérelemeket nem kell külön lezárni, csak egy új J8110-es bérelemet 26.01.01. kezdettel felvenni, ekkor a korábbi bérelem automatikusan lezárásra kerül.

Jogszabályi háttér: Szja törvény - 2026. január 1-től hatályos módosítása:

"29/A. §

(1) A családi kedvezményt érvényesítő magánszemély az összevont adóalapját [29. §] a családi kedvezménnyel csökkenti.

(2) A családi kedvezmény – az eltartottak lélekszámától függően – kedvezményezett eltartottanként és jogosultsági hónaponként

a) egy eltartott esetén 133 340 forint,

b) kettő eltartott esetén 266 660 forint,

c) három és minden további eltartott esetén 440 000 forint.

(2a) A (2) bekezdés szerinti családi kedvezmény minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 133 340 forinttal növelt összegben vehető igénybe. E rendelkezés alkalmazásában tartósan beteg, illetve súlyosan fogyatékos személynek minősül az a 18. életévét betöltött magánszemély is, aki a magasabb összegű családi pótlék helyett fogyatékossági támogatásban részesül."

Szociális hozzájárulási adó és KIVA alapjának számítása módosulása társas és egyéni vállalkozó esetén (v3.1.213)

Megváltozik a társas és egyéni vállalkozók után fizetendő szociális hozzájárulási adó és kisvállalati adó alapjának számítása. A minimumjárulék tekintetében a korábbi 112,5%-os szorzó megszűnik, és mindkét adónem alapja egységesen a jövedelem 100%-a lesz.

A felhasználónak teendője nincsen, minden 2026. január 1. utáni számfejtés esetén a minimumjárulékra való kiegészítést a program már a fenitek szerint fogja számfejteni.

Egyéni vállalkozók járulékbevallása - xx58-as bevallás (v3.1.213)

2026-tól az 58-as bevallás már csak negyedéves gyakorisággal adható be. Ennek megfelelően a menüből kikerült a havi 2658-as bevallás lehetősége.

Átalányadózó egyéni vállalkozó - költséghányad változás (v3.1.213)

Az Szja tv. a) 53. § (1) bekezdés a) pontjában a „40 százalék” szövegrész helyébe a „45 százalék” szöveg, b) 53. § (1) bekezdés a) pontjában a „45 százalék” szövegrész helyébe az „50 százalék” szöveg lép.

Fentiek alapján az átalányadózó egyéni vállalkozók, akik eddig 40%-os költséghányadot alkalmaztak, 2026-tól 45%, 2027-től pedig 50%-os költséghányadot alkalmazhatnak.

A felhasználónak teendője nincsen, 2026. január 1. vagy későbbi dátumú számfejtésnél 45%, 2027. január 1. vagy későbbi dátumú számfejtésnél a program automatikusan a megfelelő költséghányaddal számol.

A Munkaköri besorolásban nem kell állítani semmit.

Foglalkoztatási igazolás - fizetés nélküli szabadság (v3.1.213)

A foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló 1991. évi IV. törvény (a továbbiakban: Flt.) 36/A. § (2) bekezdése a következő 14. ponttal egészül ki:

36/A. § * (1) * A munkaadó – az egyszerűsített foglalkoztatásnak minősülő munkaviszony és a nevelőszülői foglalkoztatási jogviszony esetét kivéve – a munkaviszony megszüntetésekor vagy megszűnésekor foglalkoztatási igazolást állít ki.

(2) A foglalkoztatási igazolás tartalmazza

...

„14. a munkaviszony megszűnését megelőző három évben a munkavállaló által igénybe vett, 30 napot meghaladó időtartamú fizetés nélküli szabadság kezdő és befejező időpontjait, valamint – ha annak igénybevételére a 25. § (4) bekezdésében meghatározott esetekben került sor – az igénybevétel jogcímét vagy azt, hogy a munkavállaló ebben az időszakban nem vett igénybe 30 napot meghaladó fizetés nélküli szabadságot.”

Fentiek értelmében a 2026. január 1. után kiállított igazolások csak a munkaviszony megszűnését megelőző 3 évben igénybe vett fizetés nélküli szabadságokat tartalmazzák.

Anyák kedvezményét érvényesítő saját jogú nyugdíjasok szociális hozzájárulás fizetési kötelezettsége (v3.1.213)

A 2018. évi LII. törvény a szociális hozzájárulásról szóló törvény módosulása miatt azok a saját jogú nyugdíjasok, akik az anyák kedvezményére jogosultak bizonyos éves jövedelemhatár meghaladását követően szociális hozzájárulási adó fizetésére kötelezettek.

A működésről részletesen az alábbi topicban olvashatnak

A Kiva törvény nem rendelkezik ilyen jellegű kötelezettségről, így a KIVÁ-t választó cégeknek a fentiekben nem történt módosulás.

30 év alatti anyák kedvezménye (v3.1.213)

2026. január 1-től már nincs felső összeghatára a kedvezménynek.

A program 2026-tól már automatikusan e szerint számolja majd a kedvezményt, felhasználói beállítás nem szükséges hozzá. A kedvezmények érvényesítésének a sorrendje is változik, ez a kedvezmény kerül a legelső helyre.

Két gyermeket nevelő anyák kedvezménye (v3.1.213)

A két gyermeket nevelő anyák kedvezménye 2026. január 1-től érvényesíthető, a 2025. évi XIV. törvény rendelkezik a kedvezmény szabályozásáról.

A programban a Személytörzs / SZJA mentesség menüpont kibővítésre került a két gyermeket nevelő anyák kedvezményével.

A menüpontok sorrendje egyben az SZJA törvényben meghatározott érvényesítési sorrendet is követi.

Azoknak, akik érvényesíthetik a kedvezményt, a kedvezmény igénybevételének kezdő (és ha szükséges majd, a végdátuma) rögzíthető.

Kedvezmény rögzítése

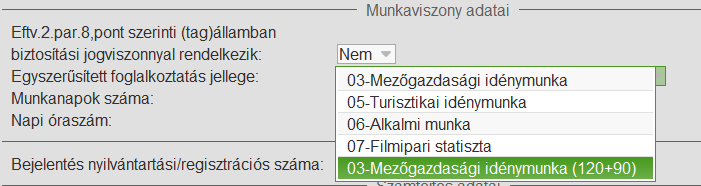

Egyszerűsített foglalkoztatás - mezőgazdasági idénymunka változása (v3.1.211)

2026. január 1-től módosul az Efo tv. az alábbiak szerint:

"1. §

...

(4a) * A (4) bekezdéstől eltérően, ha a munkavállaló mezőgazdasági idénymunkára létesít több alkalommal munkaviszonyt, akkor ezen munkaviszonyok együttes időtartama a naptári évben a százhúsz napot további kilencven nappal meghaladhatja.

valamint

8. §

...

(2) * Egyszerűsített foglalkoztatásban foglalkoztatott munkavállaló esetében a munkáltató által fizetendő közteher mértéke a munkaviszony minden naptári napjára munkavállalónként

a) a 7. § (2) bekezdés a) pontja szerinti mezőgazdasági idénymunka esetén – a b) pontban meghatározott kivétellel – a tárgyhónap első napján érvényes minimálbér 0,75 százaléka,

b) a 7. § (2) bekezdés a) pontja szerinti mezőgazdasági idénymunkának az 1. § (4a) bekezdése szerinti százhúsz napon túli további kilencven napjára a tárgyhónap első napján érvényes minimálbér 1,125 százaléka"

Amennyiben a fenti 120 napon túli időszakot szeretnénk számfejteni, az egyszerűsített foglalkoztatás rögzítésénél az alábbi jelleget kell választanunk:

Ezen jelleg választásával a J5841-es jogcím fog automatikusan számfejésre kerülni, amely a magasabb közteherrel fog számolni. A 08-as bevallásba 03 - Mezőgazdasági idénymunka jelleggel kerül átadásra.

Naptár 2026-ra (v3.1.209)

A nemzetgazdasági miniszter 10/2025. (IV. 30.) NGM rendelete a 2026. évi munkaszüneti napok körüli munkarendről

...

2. § A 2026 évi munkaszüneti napok körüli – a naptár szerinti munkarendtől való eltéréssel járó – munkarend a következő:

a) 2026. január 10., szombat munkanap

2026. január 2., péntek pihenőnap

b) 2026. augusztus 8., szombat munkanap

2026. augusztus 21., péntek pihenőnap

c) 2026. december 12., szombat munkanap

2026. december 24., csütörtök pihenőnap

...

A munkaszüneti napok és a mozgó ünnepek beállításra kerültek, a felhasználónak nincs teendője.