Tájékoztatjuk Önöket, hogy az új, 2008-as bevallás átadáshoz szükséges módosításokkal elkészültünk. Partnerközpontunkból letölthető a sERPa integrált vállalatirányítási rendszer 3.0.101.-es verziója, amely tartalmazza a módosításokat.

Azon ügyfeleink, akik a járványügyi veszélyhelyzet kedvezményeiben NEM ÉRINTETT cégek bevallásait készítik el, a 2008-as bevallás korábbi, 2.0-ás verzióját, vagy a 2020.04.11-én kiadott 6.0 verzióját használhatják. Fontos azonban, hogy a 3.0 és 4.0 nyomtatvány verziókkal nem lehet a bevallást elkészíteni. Erről szükség esetén honlapunk hírei között is olvashatnak további információkat. A NEM ÉRINTETT cégek számára nem szükséges a bevallás miatt a sERPa ismételt frissítése és további teendőjük nincs.

A veszélyhelyzet kedvezményeiben ÉRINTETT cégek bevallásaihoz kérjük, figyelmesen olvassák el és kövessék az itt leírtakat.

A sERPa integrált vállalatirányítási rendszer frissítése

A koronavírus-járványügyi veszélyhelyzet kedvezményeiben érintett cégek a 2008-as nyomtatvány adatainak ÁNYK programba történő átadását a 2020.04.12-i sERPa 3.0.101-es verzióra történő frissítést követően tudják megtenni!

61/2020. (III. 23.) Korm. rendelet módosítása, új érintett ágazatok

A Magyar Közlöny 2020. évi 71. számában, 2020. április 10-én megjelent 61/2020. (III. 23.) Korm. rendelet módosítása szerint újabb ágazatokra is kiterjed a veszélyhelyzettel összefüggő munkavállalói járulék megfizetési kedvezmény és a munkáltatói szociális hozzájárulási adó fizetési kötelezettség alóli mentesülés. Kérjük, amennyiben Önök a fent említett módosítás által váltak kedvezményezetté, legyenek kedvesek elolvasni a 2020. április 01-én megküldött Jogszabálykövetési tájékoztatónkat a Bérszámfejtés változásokról vagy honlapunk hírei között erről megjelent leírásunkat. A leírtak alapján a szükséges beállításokat el kell végezniük, a következő lépések előtt.

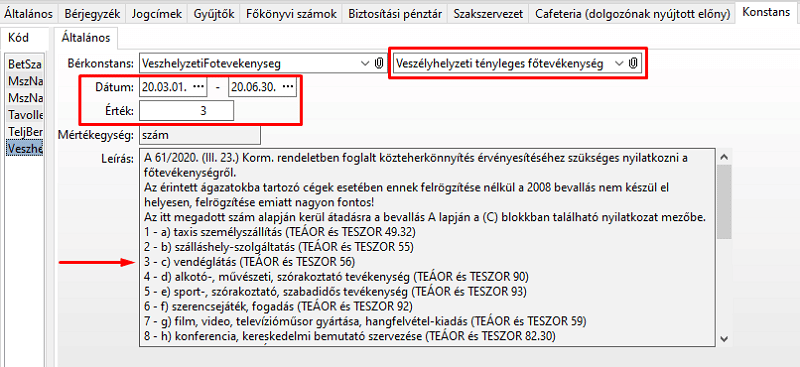

„Veszélyhelyzeti tényleges főtevékenység” konstans beállítása

Frissítést követően a Bérszámfejtés paraméterben a Konstans fülön szükséges megadniuk egy új Bér konstans segítségével a tényleges főtevékenységet, az alábbiak szerint. Az új Konstans megnevezése Veszélyhelyzeti tényleges főtevékenység. A Dátum mezőben az érintett időszakot és az Érték mezőben, a Leírásban látható adott tevékenységhez tartozó számot szükséges rögzíteni. Veszélyhelyzeti tényleges főtevékenység bér konstans felrögzítése nélkül a bevallás nem készül el helyesen, felrögzítése emiatt nagyon fontos!

A Veszélyhelyzeti tényleges főtevékenység Konstans Leírásban található információk:

A 61/2020. (III. 23.) Korm. rendeletben foglalt közteherkönnyítés érvényesítéséhez szükséges nyilatkozni a főtevékenységről. Az érintett ágazatokba tartozó cégek esetében ennek felrögzítése nélkül a 2008 bevallás nem készül el helyesen, felrögzítése emiatt nagyon fontos! Az itt megadott szám alapján kerül átadásra a bevallás A lapján a (C) blokkban található nyilatkozat mezőbe.

1 – a) taxis személyszállítás (TEÁOR és TESZOR 49.32)

2 – b) szálláshely-szolgáltatás (TEÁOR és TESZOR 55)

3 – c) vendéglátás (TEÁOR és TESZOR 56)

4 – d) alkotó-, művészeti, szórakoztató tevékenység (TEÁOR és TESZOR 90)

5 – e) sport-, szórakoztató, szabadidős tevékenység (TEÁOR és TESZOR 93)

6 – f) szerencsejáték, fogadás (TEÁOR és TESZOR 92)

7 – g) film, video, televízióműsor gyártása, hangfelvétel-kiadás (TEÁOR és TESZOR 59)

8 – h) konferencia, kereskedelmi bemutató szervezése (TEÁOR és TESZOR 82.30)

9 – i) napilapkiadás (TEÁOR és TESZOR 58.13)

10 – j) folyóirat, időszaki kiadvány kiadása (TEÁOR és TESZOR 58.14)

11 – k) műsorösszeállítás, műsorszolgáltatás (TEÁOR és TESZOR 60)

12 – l) utazásközvetítés, utazásszervezés, egyéb foglalás (TEÁOR és TESZOR 79)

13 – m) fizikai közérzetet javító szolgáltatás (TEÁOR és TESZOR 96.04)

14 – n) belvízi személyszállítás (TEÁOR és TESZOR 50.30)

15 – o) növényi szaporítóanyag termesztése (TEÁOR és TESZOR 01.30)*

16 – p) egyéb, nem évelő növény termesztése (TEÁOR és TESZOR 01.19)

17 – q) egyéb évelő növény termesztése (TEÁOR és TESZOR 01.29)

18 – r) dísznövény nagykereskedelme (TEÁOR és TESZOR 46.22)

19 – s) dísznövény, vetőmag, műtrágya, hobbiállat-eledel kiskereskedelme (TEÁOR és TESZOR 47.76)

20 – t) vadgazdálkodás, vadgazdálkodási szolgáltatás (TEÁOR és TESZOR 01.70)

21 – u) desztillált szeszes ital gyártása (TEÁOR és TESZOR 11.01)

22 – v) szőlőbor termelése (TEÁOR és TESZOR 11.02)

23 – w) sörgyártás (TEÁOR és TESZOR 11.05)

24 – x) szőlőtermesztés (TEÁOR és TESZOR 01.21)

*A kiemelt (15 – 24-ig) sorok az új érintett ágazatok.

Számfejtések újraszámítása

A veszélyhelyzeti időszakba eső számfejtéseket újra kell számfejteni a bevallás átadását megelőzően. Az újbóli számítás az alábbiak miatt szükséges:

- a béren kívüli, egyes meghatározott juttatások esetében a veszélyhelyzeti szociális hozzájárulási adókedvezmény kiszámítása

- az általános szabályok szerint is megállapított járulékokra vonatkozó adatok bevallásba átadása

- a munkaviszonytól és társas vállalkozói jogviszonyoktól eltérő jogviszonyok esetében is a veszélyhelyzeti szakképzési hozzájárulási kedvezmény kiszámítása

A hóközben kilépett dolgozókat szintén újra kell számfejteni, ugyanis a kedvezménnyel érintett cégeknél a normál módon levont és bevallott járulékok és közterhek esetén hibát jelez a bevallás nyomtatvány. Az érintett dolgozók számára a különbözetet ki kell fizetni, illetve a kilépéskori dokumentumokat a módosított adattartalommal kiadni.

Köszönjük megértésüket és türelmüket!